Hammett

Hammett

- Nombre de messages : 2372

Date d'inscription : 12/11/2009

Age : 59

Age : 59

Localisation : Bois-Colombes

10082015

Alors qu’Orange et SFR ont publié leurs résultats du deuxième trimestre, quelques statistiques peuvent être intéressantes à suivre : celle du niveau du taux d’occupation des prises très haut débit, soit le nombre de clients par rapport au nombre de prises connectables. Il va de soi que c’est significatif pour les deux plus gros « fibreurs ». Bouygues loue des capacités principalement à SFR et Free n’étant pas vraiment dans la course.

Depuis plusieurs trimestres, Orange multiplie les efforts afin de convertir ses clients au très haut débit et tente de grignoter son retard sur SFR qui est en pleine restructuration semble lever (un peu) le pied.

Depuis plusieurs trimestres, Orange multiplie les efforts afin de convertir ses clients au très haut débit et tente de grignoter son retard sur SFR qui est en pleine restructuration semble lever (un peu) le pied.

Taux d’occupation

Le taux d’occupation est le taux du nombre de clients/nombre de lignes connectables. A fin juin, ce taux d est de 18,1% pour SFR et de 16,7% pour Orange. A fin décembre 2014, il était de 17,1% pour SFR et 15,5% pour Orange. A fin décembre 2013, il était de 14,9% pour Numericable et 12,4% pour Orange.

L’objectif pour Orange est d’avoir une base de 60% clients sur fibre d'ici à 2018 et 1 million de client d’ici à la fin de l’année.

Lignes connectables

Chez SFR, le nombre de lignes connectables est de 9,210 millions contre 9,119 millions à fin mars et de 9,958 millions à fin juin 2014, soit une baisse de 7,5%. Pourquoi cette baisse ? Un nettoyage lié au rachat de SFR ?

Chez Orange, c’est 4,314 millions de ligne connectables, contre 3,932 millions à fin mars et 3,028 millions à fin juin 2014, soit une augmentation de 42,5 sur un an.

Gains de nouveaux clients ?

Dans la conquête de nouveaux clients, Orange fait mieux que SFR, mais cela reste à un niveau relativement moyen.

- Orange

A fin juin sur 82 000 nouveaux clients, 43 000 étaient des migrations de l’ADSL et 39 000 de nouveaux clients. A fin mars sur 75 000 nouveaux clients, 38 000 étaient des migrations et 37 000 de nouveaux clients. Au total, depuis janvier 2014, Orange a gagné 396 000 clients sur le ftth,193 000 étaient de «nouveaux » clients, soit 48,7% (48% sur l’année 2014 et 47,7% sur 2015).

- SFR

A fin juin sur 70 000 nouveaux clients, 64 000 étaient des migrations et 6 000 de nouveaux clients. A fin mars sur 48 000 nouveaux clients, 22 000 étaient des migrations.

Objectifs de développement

Lors de la présentation de son plan « essentiels 2020 », Orange a prévu le raccordement de 12 millions de foyers pour fin 2018 et 20 millions à fin 2022.

Chez SFR, un plan d’action prévoit de desservir 7,7 millions de prises en 2015 puis 12 millions en 2017 et 15 millions en 2020.

Bouygues prévoit 2 millions de prises ftth à fin 2015.

Free prévoyait (en 2006) 4 millions de prises pour 2012 et 750 000 abonnés (il vient juste de dépaser 100 000 clients ). Depuis, en 2011, Free s’est rapproché d’Orange dans 60 agglomérations et pourrait lancer une offre en ZMD et cela pourrait même être "une des surprises de Free en 2015".

Taux d’occupation

Le taux d’occupation est le taux du nombre de clients/nombre de lignes connectables. A fin juin, ce taux d est de 18,1% pour SFR et de 16,7% pour Orange. A fin décembre 2014, il était de 17,1% pour SFR et 15,5% pour Orange. A fin décembre 2013, il était de 14,9% pour Numericable et 12,4% pour Orange.

L’objectif pour Orange est d’avoir une base de 60% clients sur fibre d'ici à 2018 et 1 million de client d’ici à la fin de l’année.

Lignes connectables

Chez SFR, le nombre de lignes connectables est de 9,210 millions contre 9,119 millions à fin mars et de 9,958 millions à fin juin 2014, soit une baisse de 7,5%. Pourquoi cette baisse ? Un nettoyage lié au rachat de SFR ?

Chez Orange, c’est 4,314 millions de ligne connectables, contre 3,932 millions à fin mars et 3,028 millions à fin juin 2014, soit une augmentation de 42,5 sur un an.

Gains de nouveaux clients ?

Dans la conquête de nouveaux clients, Orange fait mieux que SFR, mais cela reste à un niveau relativement moyen.

- Orange

A fin juin sur 82 000 nouveaux clients, 43 000 étaient des migrations de l’ADSL et 39 000 de nouveaux clients. A fin mars sur 75 000 nouveaux clients, 38 000 étaient des migrations et 37 000 de nouveaux clients. Au total, depuis janvier 2014, Orange a gagné 396 000 clients sur le ftth,193 000 étaient de «nouveaux » clients, soit 48,7% (48% sur l’année 2014 et 47,7% sur 2015).

- SFR

A fin juin sur 70 000 nouveaux clients, 64 000 étaient des migrations et 6 000 de nouveaux clients. A fin mars sur 48 000 nouveaux clients, 22 000 étaient des migrations.

Objectifs de développement

Lors de la présentation de son plan « essentiels 2020 », Orange a prévu le raccordement de 12 millions de foyers pour fin 2018 et 20 millions à fin 2022.

Chez SFR, un plan d’action prévoit de desservir 7,7 millions de prises en 2015 puis 12 millions en 2017 et 15 millions en 2020.

Bouygues prévoit 2 millions de prises ftth à fin 2015.

Free prévoyait (en 2006) 4 millions de prises pour 2012 et 750 000 abonnés (il vient juste de dépaser 100 000 clients ). Depuis, en 2011, Free s’est rapproché d’Orange dans 60 agglomérations et pourrait lancer une offre en ZMD et cela pourrait même être "une des surprises de Free en 2015".

Partager cet article sur :

Commentaires

Jeu 12 Avr 2018 - 7:31

Quelques chiffres et statistiques (hors résultats financiers) suite à la publication des résultats d'Orange au 31 décembre. Ces chiffres portent sur l’activité fixe et sur l’activité mobile.

Comme depuis de nombreux trimestres, Orange s’appuie sur le FTTH, le m2m et Open pour présenter de solides résultats commerciaux. Après une phase de décélération, Sosh semble reprendre des couleurs. Le recrutement sur le Ftth est sur une bonne dynamique,

* en milliers

Très haut débit

Le très haut débit tire encore la croissance d’Orange. Sur ce trimestre, c’est un gain de 145 000 clients. Alors que sur les derniers trimestres, Orange ne semblait pas en mesure d’augmenter la cadence, le T4 voit de bons chiffres. 93 000 sont de nouveaux clients, contre 86 000 pour le T3, 50 000 pour le T2, 65 000 pour le T1, 76 000 pour le T4 2016.

Les clients FTTH représentent 17,4%% de sa base clientèle contre 13,0% à fin 2016, 8,9% à fin 2015, 5,4% à fin 2014, 3,2% à fin 2013 et 1,8% à fin 2012.

Le nombre de clients avec une offre Open est de 8,726 millions et représente 47,8% des clients du fixe, en augmentation de 0,6% sur ce trimestre. Il reste encore 2 000 clients en bas débit.

Téléphonie mobile

Sur les forfaits, Orange progresse de 388 000 nouveaux clients (591 000 sur le T3, 752 000 sur le T2, 604 000 sur le T1, 727 000 au T4 2016, 435 000 au T4 2015).

Sosh progresse de 75 000 nouveaux clients et représente 12,6% des clients avec un forfait contre 12,4% à fin 2016, 12,2% à fin 2015 et 11,2% à fin 2014. Et représente 11,4% de l’ensemble des clients chez Orange contre 11,8% à fin 2016, 10,3% à fin 2015 et 9,1% à fin 2014. C’est une relative stagnation.

Sur le prépayé, c’est encore et toujours la chute, mais si elle est moins importante que lors des trimestres précédents. Pour le troisième trimestre consécutif, les Mvno’s repartent à la hausse et si la tendance se poursuit, devrait passer le cap du millionième clients sur le T1.

Comme depuis de nombreux trimestres, Orange s’appuie sur le FTTH, le m2m et Open pour présenter de solides résultats commerciaux. Après une phase de décélération, Sosh semble reprendre des couleurs. Le recrutement sur le Ftth est sur une bonne dynamique,

* en milliers

Très haut débit

Le très haut débit tire encore la croissance d’Orange. Sur ce trimestre, c’est un gain de 145 000 clients. Alors que sur les derniers trimestres, Orange ne semblait pas en mesure d’augmenter la cadence, le T4 voit de bons chiffres. 93 000 sont de nouveaux clients, contre 86 000 pour le T3, 50 000 pour le T2, 65 000 pour le T1, 76 000 pour le T4 2016.

Les clients FTTH représentent 17,4%% de sa base clientèle contre 13,0% à fin 2016, 8,9% à fin 2015, 5,4% à fin 2014, 3,2% à fin 2013 et 1,8% à fin 2012.

Le nombre de clients avec une offre Open est de 8,726 millions et représente 47,8% des clients du fixe, en augmentation de 0,6% sur ce trimestre. Il reste encore 2 000 clients en bas débit.

Téléphonie mobile

Sur les forfaits, Orange progresse de 388 000 nouveaux clients (591 000 sur le T3, 752 000 sur le T2, 604 000 sur le T1, 727 000 au T4 2016, 435 000 au T4 2015).

Sosh progresse de 75 000 nouveaux clients et représente 12,6% des clients avec un forfait contre 12,4% à fin 2016, 12,2% à fin 2015 et 11,2% à fin 2014. Et représente 11,4% de l’ensemble des clients chez Orange contre 11,8% à fin 2016, 10,3% à fin 2015 et 9,1% à fin 2014. C’est une relative stagnation.

Sur le prépayé, c’est encore et toujours la chute, mais si elle est moins importante que lors des trimestres précédents. Pour le troisième trimestre consécutif, les Mvno’s repartent à la hausse et si la tendance se poursuit, devrait passer le cap du millionième clients sur le T1.

Ven 13 Avr 2018 - 6:49

Brèves du sport business et de la TV payante – n°248

Canal+ France & le cinéma

Chez Canal+ France, le nombre de clients étant à la baisse, le chiffre d’affaire suit la même tendance et par ricochet également le financement de films.

Pour rappel Canal+ a des obligations légales de financement , il doit "doit consacrer au moins 12,5 % des ressources totales de l'exercice en cours à l’achat de droits de diffusion de films européens, et 9,5% à l'achat de film français. Au sein de l'achat des films français, au moins 85% doivent être des pré-achats, et au moins 17% des films d'un budget de moins de 4 millions d'euros. Au moins 75% de ces dépenses doivent être effectués auprès de producteurs indépendants de Canal Plus.".

En 2017, Canal+ a déboursé 154 millions auquel il convient de rajouter 20 millions de sa filiale Ciné+ pour un total groupe de 174 millions d’euros. Canal+ a annoncé une baisse de 35 millions pour 2018. De son coté, TF1 a lui investit 47 millions, M6 15 millions, France Télévisions 66 millions, OCS 35 millions et Altice/SFR 10 millions.

Bfmtv (28/03) a récapitulé les investissements de Canal+ dans le cinéma français (en millions d'euros, source : CSA) : 2012: 173 ; 2013: 171 ; 2014: 158 ; 2015: 154 ; 2016: 151

Droits tv sportifs

Alors que SFR vient de rectifier sa stratégie sur la convergence en adoptant le principe d’option facultative pour ses contenus et de proposer à d’autres distributeurs, il convient de faire un point sur les dépenses de beIN Sports, Canal+ et SFR dans les droits tv sportifs.

Le quotidien l’Equipe (édition papier) du 18/01 a publié une infographie sur le coût de la grille de SFR Sport. Celle-ci va se monter à 500 millions d’euros avec la Ligue des Champions et la Ligue Europa. En 2016 (et donc avec les 140 millions de la ligue des champions, 50 pour la Ligue Europa), Canal+ dépensait 822 millions et beIN Sports 470 millions.

En comparaison, les droits de France Télévisions s’élèvent à 115,61 millions d’euros (L’Equipe - édition papier du 15/03), auquel il faut rajouter 50 millions pour les JO de Tokyo 2020, TF1 débourse 222 millions pour TF1 contre 169 millions en 2016 (voir page 279 du rapport annuel 2017 du groupe Bouygues).

L'achat et l'exploitation de contenus sportifs coutent cher. Au total depuis son lancement depuis 2012, le Qatar a injecté 1,4 milliards d’euros dans le bouquet de chaines qui compte plus de 3,5 millions de clients. Entre 2012 et 2015, beIN Sports a cumulé une perte de 1 milliard. Le résultat opérationnel des chaines Canal+ en France montre une perte de 399 millions en 2016 et de 265 millions en 2015, 180 millions en 2014. Pour 2017, l’information n’a pas été donnée.

Avec 500 millions annuels, l’équation financière pour SFR Sport serait vite devenue intenable sur le court terme. Il va donc lui falloir engranger rapidement des clients payants. Ce n’est qu’à la fin de 2018 que SFR pourra se faire une idée sur la solidité de sa stratégie et voir si c’est le bon moment pour se lancer sur les futurs droits tv de la Ligue 1, d’ou la demande de SFR a la LFP d’attendre pour le lancement des enchères (Le Figaro du 26/03).

Canal+ France & le cinéma

Chez Canal+ France, le nombre de clients étant à la baisse, le chiffre d’affaire suit la même tendance et par ricochet également le financement de films.

Pour rappel Canal+ a des obligations légales de financement , il doit "doit consacrer au moins 12,5 % des ressources totales de l'exercice en cours à l’achat de droits de diffusion de films européens, et 9,5% à l'achat de film français. Au sein de l'achat des films français, au moins 85% doivent être des pré-achats, et au moins 17% des films d'un budget de moins de 4 millions d'euros. Au moins 75% de ces dépenses doivent être effectués auprès de producteurs indépendants de Canal Plus.".

En 2017, Canal+ a déboursé 154 millions auquel il convient de rajouter 20 millions de sa filiale Ciné+ pour un total groupe de 174 millions d’euros. Canal+ a annoncé une baisse de 35 millions pour 2018. De son coté, TF1 a lui investit 47 millions, M6 15 millions, France Télévisions 66 millions, OCS 35 millions et Altice/SFR 10 millions.

Bfmtv (28/03) a récapitulé les investissements de Canal+ dans le cinéma français (en millions d'euros, source : CSA) : 2012: 173 ; 2013: 171 ; 2014: 158 ; 2015: 154 ; 2016: 151

Droits tv sportifs

Alors que SFR vient de rectifier sa stratégie sur la convergence en adoptant le principe d’option facultative pour ses contenus et de proposer à d’autres distributeurs, il convient de faire un point sur les dépenses de beIN Sports, Canal+ et SFR dans les droits tv sportifs.

Le quotidien l’Equipe (édition papier) du 18/01 a publié une infographie sur le coût de la grille de SFR Sport. Celle-ci va se monter à 500 millions d’euros avec la Ligue des Champions et la Ligue Europa. En 2016 (et donc avec les 140 millions de la ligue des champions, 50 pour la Ligue Europa), Canal+ dépensait 822 millions et beIN Sports 470 millions.

En comparaison, les droits de France Télévisions s’élèvent à 115,61 millions d’euros (L’Equipe - édition papier du 15/03), auquel il faut rajouter 50 millions pour les JO de Tokyo 2020, TF1 débourse 222 millions pour TF1 contre 169 millions en 2016 (voir page 279 du rapport annuel 2017 du groupe Bouygues).

L'achat et l'exploitation de contenus sportifs coutent cher. Au total depuis son lancement depuis 2012, le Qatar a injecté 1,4 milliards d’euros dans le bouquet de chaines qui compte plus de 3,5 millions de clients. Entre 2012 et 2015, beIN Sports a cumulé une perte de 1 milliard. Le résultat opérationnel des chaines Canal+ en France montre une perte de 399 millions en 2016 et de 265 millions en 2015, 180 millions en 2014. Pour 2017, l’information n’a pas été donnée.

Avec 500 millions annuels, l’équation financière pour SFR Sport serait vite devenue intenable sur le court terme. Il va donc lui falloir engranger rapidement des clients payants. Ce n’est qu’à la fin de 2018 que SFR pourra se faire une idée sur la solidité de sa stratégie et voir si c’est le bon moment pour se lancer sur les futurs droits tv de la Ligue 1, d’ou la demande de SFR a la LFP d’attendre pour le lancement des enchères (Le Figaro du 26/03).

Lun 16 Avr 2018 - 7:46

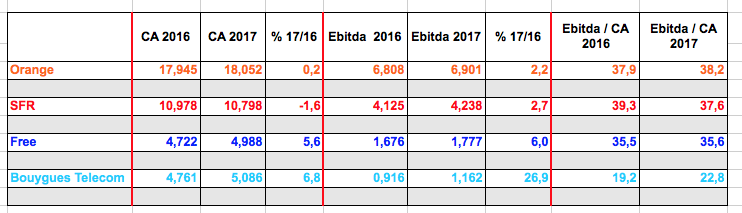

Après la publication des résultats des opérateurs à fin décembre 2017, il est possible de synthétiser l’évolution du chiffre d’affaire.

Précisions

- Les données (exprimées en milliards) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Le chiffre d'affaire d'Orange France a augmenté de 0,6% entre 2016 et 2017 et l’Ebitda a progressé de 0,3%

Le détail

Bouygues Telecom au prix de très lourds efforts confirme sa lente remontée entamée en 2015, sa rentabilité s’améliore mais reste éloignée de celle de ses concurrents.

Free est dans la continuité et augmente sa rentabilité (moins d’itinérance et du dégroupage) sur les deux dernières années de façon significative. Mais par rapport aux années précédentes, Free a plus de mal, les soldes des ventes privées se font sentir.

Orange France repasse dans le vert après plusieurs années dans le rouge, son chiffre d’affaire progresse d’une année sur l’autre, sa rentabilité s’améliore. A confirmer.

SFR voit son chiffre d’affaire baisser et sa rentabilité s’étioler. SFR continu de payer la perte de clients alors que sa politique de contenus ne porte pas ses fruits. Même si il y a de nouveaux des gains sur les forfaits mobiles, cela ne suffit pas. L’année 2017 - comme l’année 2016 - restera une mauvaise année.

Précisions

- Les données (exprimées en milliards) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Le chiffre d'affaire d'Orange France a augmenté de 0,6% entre 2016 et 2017 et l’Ebitda a progressé de 0,3%

Le détail

Bouygues Telecom au prix de très lourds efforts confirme sa lente remontée entamée en 2015, sa rentabilité s’améliore mais reste éloignée de celle de ses concurrents.

Free est dans la continuité et augmente sa rentabilité (moins d’itinérance et du dégroupage) sur les deux dernières années de façon significative. Mais par rapport aux années précédentes, Free a plus de mal, les soldes des ventes privées se font sentir.

Orange France repasse dans le vert après plusieurs années dans le rouge, son chiffre d’affaire progresse d’une année sur l’autre, sa rentabilité s’améliore. A confirmer.

SFR voit son chiffre d’affaire baisser et sa rentabilité s’étioler. SFR continu de payer la perte de clients alors que sa politique de contenus ne porte pas ses fruits. Même si il y a de nouveaux des gains sur les forfaits mobiles, cela ne suffit pas. L’année 2017 - comme l’année 2016 - restera une mauvaise année.

Mar 17 Avr 2018 - 6:36

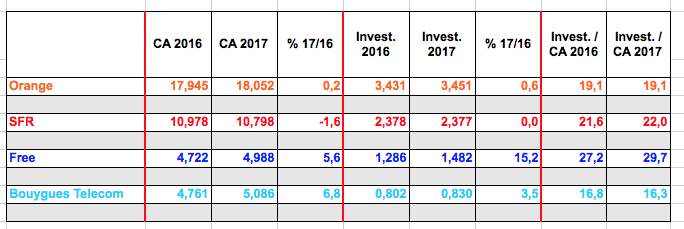

Ce tableau récapitule les investissements de chaque opérateur et ce qu’ils représentent par rapport au chiffre d’affaire. Investissements dans le réseau (fixe et/ou mobile), les investissements immobiliers (boutiques) et ceux dans le SI. Ne sont (logiquement) pas pris en compte les coûts d’acquisition des clients. Les montants s’entendent hors acquisition de fréquences et achats dans les contenus.

Globalement, les investissement n’ont jamais été aussi importants. Orange est au même niveau en 2017 qu’en 2016. Via son plan "essentiels 2020", Orange a prévu 9 milliards d'euros d'investissements, dont au moins 3 milliards jusqu'en 2018 spécifiquement pour le déploiement du très haut débit.

Malgré des résultats en berne, SFR poursuit ses investissements (hors contenus) afin de rattraper le retard qu’il avait accumulé sur son réseau 4G et il poursuit également la modernisation de son réseau très haut débit.

En proportion, Free est le meilleur investisseur, mais doit continuer à se construire un solide réseau mobile afin de se mettre à niveau et doit également faire des efforts sur le Ftth.

Bouygues Telecom a réduit la voilure sur l’année 2017, alors qu’il avait prévu 20% d’augmentation pour l’année 2017 avec la montée en charge du FttH et le démarrage de la 5G.

Précisions

- Les données (exprimées en milliards) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Pour lire le tableau : Orange a augmenté ses investissements de 0,6% entre décembre 2016 et décembre 2017 et ils ont représenté 19% du chiffre d'affaire sur l’année 2017.

Globalement, les investissement n’ont jamais été aussi importants. Orange est au même niveau en 2017 qu’en 2016. Via son plan "essentiels 2020", Orange a prévu 9 milliards d'euros d'investissements, dont au moins 3 milliards jusqu'en 2018 spécifiquement pour le déploiement du très haut débit.

Malgré des résultats en berne, SFR poursuit ses investissements (hors contenus) afin de rattraper le retard qu’il avait accumulé sur son réseau 4G et il poursuit également la modernisation de son réseau très haut débit.

En proportion, Free est le meilleur investisseur, mais doit continuer à se construire un solide réseau mobile afin de se mettre à niveau et doit également faire des efforts sur le Ftth.

Bouygues Telecom a réduit la voilure sur l’année 2017, alors qu’il avait prévu 20% d’augmentation pour l’année 2017 avec la montée en charge du FttH et le démarrage de la 5G.

Précisions

- Les données (exprimées en milliards) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Pour lire le tableau : Orange a augmenté ses investissements de 0,6% entre décembre 2016 et décembre 2017 et ils ont représenté 19% du chiffre d'affaire sur l’année 2017.

Mer 18 Avr 2018 - 7:15

La publication des résultats à fin décembre 2017 par Bouygues, Free, Orange et SFR permet de faire le point sur le niveau d’endettement de chacun.

Free, au 31 décembre son endettement net était de 2,449 milliards, soit un ratio d’endettement (endettement/Ebitda) de 1,4x. Ce n’est pas alarmant, car Free est très peu endetté, mais pour Free, c’est un taux assez important.

Fin 2016, son endettement net était de 1,643 milliard, soit un ratio d’endettement (endettement/Ebitda) de 1,0x. A fin décembre 2015 son endettement net était de 1,191 milliard, soit un ratio d’endettement (endettement/Ebitda) de 0,8x. A fin décembre 2014, son endettement net était de 1 milliard d’euros, et un ratio d’endettement identique de 0,84x après 0,85x en 2013. Au plus fort (2012 et 2011), ce ratio était de 1,16x.

Bouygues télécom , au 31 décembre son endettement net a diminuée avec un montant de 976 millions, le ratio d’endettement de 0,8x reste faible.

Fin 2016, son endettement net était de 1,012 milliard, soit un ratio d’endettement de 1,1x. A fin décembre 2015, l’endettement net était de 890 millions à fin décembre 2015 soit un ratio de 1,2. Fin 2014, l’endettement était de 765 millions d’euros, en baisse de 18 millions d’euros par rapport à fin 2013, soit un ratio d’endettement de 1,1x (0,9x en 2013).

Orange Groupe (pas de chiffres pour Orange France) avec endettement net 23,8 milliards qui a baissé de plus de 600 millions, soit un ratio d’endettement de 1,85x.

Fin 2016, l’endettement était de 24,4 milliards soit un ratio de 1,93. A fin décembre 2015, l’endettement était de 26,5 milliards soit un ratio de 2,13. A fin décembre 2014, l’endettement net était de 26,1 milliards, soit un ratio de 2,09x contre 2,37x au 31 décembre 2013. L'objectif est de maintenir la dette à un ratio autour de 2x. Orange consolide sa dette au niveau groupe.

SFR (pas Altice) avec un endettement net de 15,6 milliards soit un ratio de 3,7x, la dette se maintient. A noter qu’Altice a réorganisé sa structure et que pour le groupe, le ratio est de 5,3x. Pour SFR la première grosse échéance de remboursement est pour 2022 avec 4 milliards à décaisser auquel il faut ajouter 4,4 milliards pour le groupe. D’ici là, ce ne sont que 2,6 milliards que le groupe devra rembourser.

Fin décembre 2016, l’endettement net était de 14,8 milliards soit un ratio de 3,8x. A fin décembre 2015, l’endettement était de 14,4 milliards soit un ratio de 3,7x. A fin 2014, l’endettement net était de 11,3 milliards soit un ratio de 3,7x. La dette de SFR a été reéchelonnée au mois d’avril : celle-ci passe de 5,8 à 7,9 années (mais sera légèrement plus lourde). De grosses échéances ne sont prévues qu’à partir de 2022.

Free, au 31 décembre son endettement net était de 2,449 milliards, soit un ratio d’endettement (endettement/Ebitda) de 1,4x. Ce n’est pas alarmant, car Free est très peu endetté, mais pour Free, c’est un taux assez important.

Fin 2016, son endettement net était de 1,643 milliard, soit un ratio d’endettement (endettement/Ebitda) de 1,0x. A fin décembre 2015 son endettement net était de 1,191 milliard, soit un ratio d’endettement (endettement/Ebitda) de 0,8x. A fin décembre 2014, son endettement net était de 1 milliard d’euros, et un ratio d’endettement identique de 0,84x après 0,85x en 2013. Au plus fort (2012 et 2011), ce ratio était de 1,16x.

Bouygues télécom , au 31 décembre son endettement net a diminuée avec un montant de 976 millions, le ratio d’endettement de 0,8x reste faible.

Fin 2016, son endettement net était de 1,012 milliard, soit un ratio d’endettement de 1,1x. A fin décembre 2015, l’endettement net était de 890 millions à fin décembre 2015 soit un ratio de 1,2. Fin 2014, l’endettement était de 765 millions d’euros, en baisse de 18 millions d’euros par rapport à fin 2013, soit un ratio d’endettement de 1,1x (0,9x en 2013).

Orange Groupe (pas de chiffres pour Orange France) avec endettement net 23,8 milliards qui a baissé de plus de 600 millions, soit un ratio d’endettement de 1,85x.

Fin 2016, l’endettement était de 24,4 milliards soit un ratio de 1,93. A fin décembre 2015, l’endettement était de 26,5 milliards soit un ratio de 2,13. A fin décembre 2014, l’endettement net était de 26,1 milliards, soit un ratio de 2,09x contre 2,37x au 31 décembre 2013. L'objectif est de maintenir la dette à un ratio autour de 2x. Orange consolide sa dette au niveau groupe.

SFR (pas Altice) avec un endettement net de 15,6 milliards soit un ratio de 3,7x, la dette se maintient. A noter qu’Altice a réorganisé sa structure et que pour le groupe, le ratio est de 5,3x. Pour SFR la première grosse échéance de remboursement est pour 2022 avec 4 milliards à décaisser auquel il faut ajouter 4,4 milliards pour le groupe. D’ici là, ce ne sont que 2,6 milliards que le groupe devra rembourser.

Fin décembre 2016, l’endettement net était de 14,8 milliards soit un ratio de 3,8x. A fin décembre 2015, l’endettement était de 14,4 milliards soit un ratio de 3,7x. A fin 2014, l’endettement net était de 11,3 milliards soit un ratio de 3,7x. La dette de SFR a été reéchelonnée au mois d’avril : celle-ci passe de 5,8 à 7,9 années (mais sera légèrement plus lourde). De grosses échéances ne sont prévues qu’à partir de 2022.

Jeu 19 Avr 2018 - 7:00

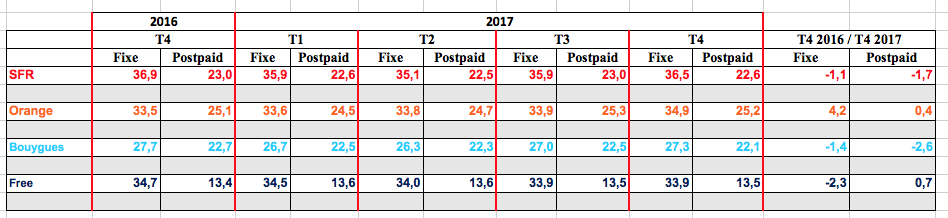

Après la publication des résultats de Bouygues, Free, Orange et SFR, voici le tableau récapitulatif sur l’ARPU fixe et l’ARPU mobile à fin décembre 2017. Cela permet de dégager quelques tendances.

Précisions

- Les données (exprimées en euros) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR à partir des moyennes trimestrielles. Pour le détail, se reporter à la définition apportée par chaque opérateur.

- Free, par pudeur, ne publie pas d’ARPU mobile. Pour ce tableau, c’est donc un calcul : chiffre d’affaire mobile / nombre de clients / nombre de mois.

- Pour lire le tableau : SFR déclare un ARPU fixe de 36,5€ en baisse de 1,1% sur 12 mois.

Le détail

Bouygues Telecom si l’augmentation est forte sur le fixe depuis le début de l’année, celle sur le mobile est à la baisse. Le nombre de clients augmente, mais ils dépensent de moins en moins. Bouygues est l’opérateur avec le plus faible ARPU sur le fixe et le mobile.

Free est dans la continuité. C’est en baisse sérieuse sur le fixe, et en hausse sur le mobile avec la montée en charge du forfait premium. Afin de financer le mobile, l’Arpu fixe va devoir rester un à bon niveau.

Orange France, progresse fortement sur le fixe avec la montée en gamme de la fibre optique, et en augmentation sur le mobile (hors m2m). Orange est l’opérateur avec le meilleur ARPU sur le mobile.

SFR, baisse sur le fixe et le mobile. Même le très haut débit n’arrive pas à tirer la locomotive. SFR perd des clients et ceux qui restent ne dépensent pas assez. SFR est l’opérateur qui présente le meilleur ARPU sur le fixe, même si l’écart avec Orange se réduit.

Précisions

- Les données (exprimées en euros) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR à partir des moyennes trimestrielles. Pour le détail, se reporter à la définition apportée par chaque opérateur.

- Free, par pudeur, ne publie pas d’ARPU mobile. Pour ce tableau, c’est donc un calcul : chiffre d’affaire mobile / nombre de clients / nombre de mois.

- Pour lire le tableau : SFR déclare un ARPU fixe de 36,5€ en baisse de 1,1% sur 12 mois.

Le détail

Bouygues Telecom si l’augmentation est forte sur le fixe depuis le début de l’année, celle sur le mobile est à la baisse. Le nombre de clients augmente, mais ils dépensent de moins en moins. Bouygues est l’opérateur avec le plus faible ARPU sur le fixe et le mobile.

Free est dans la continuité. C’est en baisse sérieuse sur le fixe, et en hausse sur le mobile avec la montée en charge du forfait premium. Afin de financer le mobile, l’Arpu fixe va devoir rester un à bon niveau.

Orange France, progresse fortement sur le fixe avec la montée en gamme de la fibre optique, et en augmentation sur le mobile (hors m2m). Orange est l’opérateur avec le meilleur ARPU sur le mobile.

SFR, baisse sur le fixe et le mobile. Même le très haut débit n’arrive pas à tirer la locomotive. SFR perd des clients et ceux qui restent ne dépensent pas assez. SFR est l’opérateur qui présente le meilleur ARPU sur le fixe, même si l’écart avec Orange se réduit.

Ven 20 Avr 2018 - 6:52

Brèves du PIF (Paysage de l'Internet Français) - n°282

Bouygues pourrait racheter SFR ?

(saison 4 –Episode 1)

D'après le journaliste Grégoire Favet, sur twitter :"Bouygues réfléchit à une offre sur SFR (Altice) avec d'autres investisseurs, discussions notamment avec le fonds CVC selon [url= https://www.bloomberg.com/news/articles/2018-04-16/bouygues-weighs-bid-with-co-investors-for-altice-unit]Bloomberg[/url] ("deliberations are said to be at early stage" - Les discussions sont à un stade précoce - )"

Bouygues a publié un communiqué : "Suite à une dépêche publiée ce jour par Bloomberg, Bouygues réitère sa mise au point : comme tout acteur d’un marché, Bouygues étudie régulièrement les diverses hypothèses d’évolution du secteur des télécoms ; mais à ce jour il n’y a aucune discussion avec un autre opérateur et aucun mandat n’a été délivré à quelque conseil que ce soit.."

Bref, c’est un démenti, mais tout peut éventuellement arriver un jour…

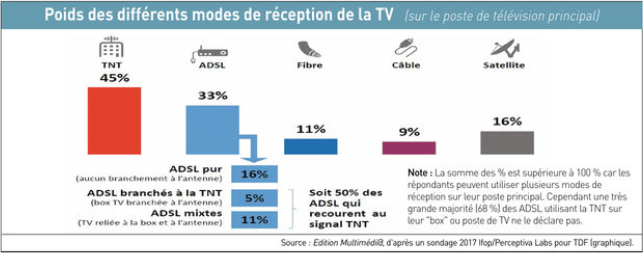

Réception tv

La Lettre Multimédi@ a publié (édition numérique du 9/4) a publié un récapitulatif sur les modes de réception de la tv. La TNT reste le mode principal de réception, mais pour combien de temps ? A terme, si ce mode baisse, se posera forcément l’utilisation des fréquences utilisées.

La Lettre Multimédi@ détaille le débat entre le CSA et l’ARCEP : "Le CSA et l’Arcep ne sont pas sur la même longueur d’onde quant à l’avenir de la TNT. La TNT survivra-t-elle à la fibre optique et à la 5G ? Pour l’Arcep, "l’avenir, ce n’est pas la TNT". Pour le CSA, "ne soyons pas si pressés d’enterrer la TNT". Il rappelle en outre que "les fréquences de la TNT sont verrouillées par la loi du 14 octobre 2015 jusqu’en 2030, avec rendez-vous d’étape en 2025". D’autant que la TNT UHD se prépare pour les Jeux Olympiques de Paris en 2024, "même si nous n’avons plus assez de spectre pour que toutes les chaînes y passent" selon TDF"

Orange Bank

Dans un entretien au Parisien (16/04), Stéphane Richard annonce que Orange Bank a atteint 100 000 clients. Il annonce : "En matière de protection des données personnelles, justement, nous allons bientôt permettre à nos clients d’installer sur mobile un petit tableau de bord pour qu’ils puissent facilement contrôler ce que leurs applications font avec leurs données. On travaille aussi sur la maison connectée, la e-santé…".

Un Assistant Vocal Intelligent – Djingo va être lancé en association avec Deutsche Telekom, dont une version sera à moins de 300€.

Bouygues pourrait racheter SFR ?

(saison 4 –Episode 1)

D'après le journaliste Grégoire Favet, sur twitter :"Bouygues réfléchit à une offre sur SFR (Altice) avec d'autres investisseurs, discussions notamment avec le fonds CVC selon [url= https://www.bloomberg.com/news/articles/2018-04-16/bouygues-weighs-bid-with-co-investors-for-altice-unit]Bloomberg[/url] ("deliberations are said to be at early stage" - Les discussions sont à un stade précoce - )"

Bouygues a publié un communiqué : "Suite à une dépêche publiée ce jour par Bloomberg, Bouygues réitère sa mise au point : comme tout acteur d’un marché, Bouygues étudie régulièrement les diverses hypothèses d’évolution du secteur des télécoms ; mais à ce jour il n’y a aucune discussion avec un autre opérateur et aucun mandat n’a été délivré à quelque conseil que ce soit.."

Bref, c’est un démenti, mais tout peut éventuellement arriver un jour…

Réception tv

La Lettre Multimédi@ a publié (édition numérique du 9/4) a publié un récapitulatif sur les modes de réception de la tv. La TNT reste le mode principal de réception, mais pour combien de temps ? A terme, si ce mode baisse, se posera forcément l’utilisation des fréquences utilisées.

La Lettre Multimédi@ détaille le débat entre le CSA et l’ARCEP : "Le CSA et l’Arcep ne sont pas sur la même longueur d’onde quant à l’avenir de la TNT. La TNT survivra-t-elle à la fibre optique et à la 5G ? Pour l’Arcep, "l’avenir, ce n’est pas la TNT". Pour le CSA, "ne soyons pas si pressés d’enterrer la TNT". Il rappelle en outre que "les fréquences de la TNT sont verrouillées par la loi du 14 octobre 2015 jusqu’en 2030, avec rendez-vous d’étape en 2025". D’autant que la TNT UHD se prépare pour les Jeux Olympiques de Paris en 2024, "même si nous n’avons plus assez de spectre pour que toutes les chaînes y passent" selon TDF"

Orange Bank

Dans un entretien au Parisien (16/04), Stéphane Richard annonce que Orange Bank a atteint 100 000 clients. Il annonce : "En matière de protection des données personnelles, justement, nous allons bientôt permettre à nos clients d’installer sur mobile un petit tableau de bord pour qu’ils puissent facilement contrôler ce que leurs applications font avec leurs données. On travaille aussi sur la maison connectée, la e-santé…".

Un Assistant Vocal Intelligent – Djingo va être lancé en association avec Deutsche Telekom, dont une version sera à moins de 300€.

Lun 23 Avr 2018 - 8:08

Brèves du sport business et de la TV payante – n°249

Ligue 1

Selon L’Equipe (20/04), la Ligue de Football Professionnel (LFP) pourrait lancer l’appel pour les futurs droits Tv de L1 et L2 "avant l’été". Selon le quotidien, la LFP a même prévenu l'Elysée qu'elle lançait cet appel d'offres au vu des enjeux pour le marché de la télévision payante. Par ailleurs, il ne devrait plus y avoir qu'un match de L1 le samedi soir, l'essentiel des rencontres étant le dimanche. Actuellement, les droits de la L1 et de la L2 s'élèvent à 748,5 millions d'euros annuels jusqu'en 2020.

Quelle sera l’attitude de SFR ? Il y a un mois Alain Weill déclarait au Le Figaro (26/03) : "il faut raison garder. Nous verrons ce qui se passe avec RMC Sport après le lancement de la Champions League. Si les droits du foot français arrivent trop tôt, nous ne nous y intéresserons pas. Car cela n’est pas indispensable pour nous". Pour lui, le bon moment est : "d’ici à la fin 2018".

Le poker menteur ne fait que commencer.

Ligue 1 : quelques chiffres sur les droits tv

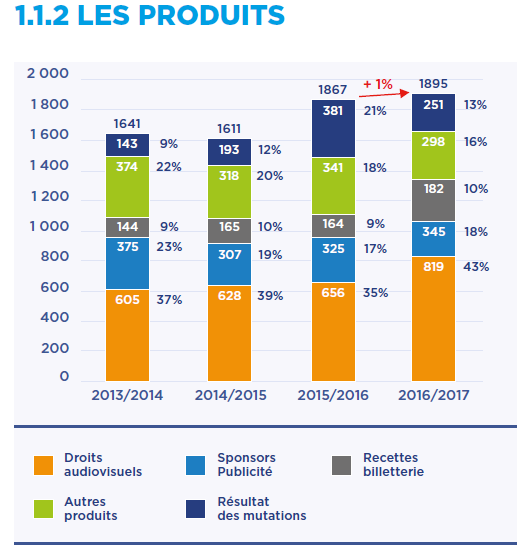

La Ligue Professionnelle de Football (LFP) a publié le rapport financier de la saison 2016/2017, c’est l’occasion d’en retirer quelques données sur les droits tv. A noter que ce sont les 3 premiers clubs (PSG, Monaco et Lyon) qui représentent 26,1% des droits audiovisuels du championnat de Ligue 1 et les 7 premiers clubs représentent un peu plus de la moitié des droits. Sur l’ensemble des compétions disputées, les clubs de Ligue 1 ont touché 819 millions d’euros, soit une augmentation de 24,8% par rapport à la saison précédente.

Le tableau ci-dessus récapitule l’ensemble des produits des clubs de Ligue 1.

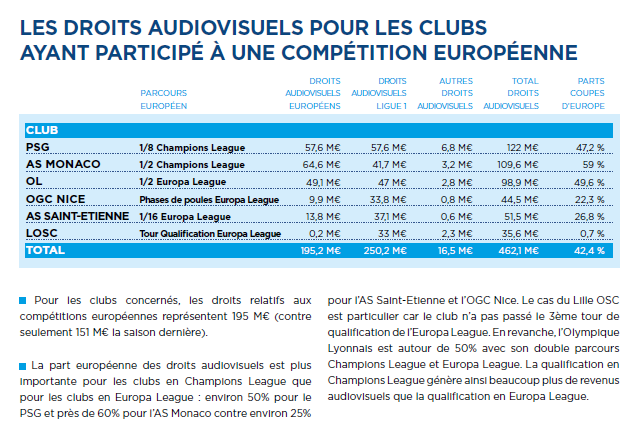

Ce tableau récapitule les différents droits tv des clubs européens.

Pour Monaco cela représente 76,2% du total des recettes (hors transferts), 66,2% pour Saint-Etienne, 64,7% pour Nice, 50,0% pour l’OL, 45,4% pour l’OM, et 24,3% pour le PSG.

Pour la saison 2015/2016, pour Saint-Etienne cela représentait 62,1% du total des recettes (hors mutations), 58,4% pour Monaco 48,5% pour Bordeaux, 44,5% pour l’OM, 38,1% pour l’OL et 22,9% pour le PSG.

Droits TV du National

Alors que se profile l’appel d’offre pour les droits de Ligue (et de Ligue 2), les clubs de National souhaite la création d’une Ligue 3 ou seraient affectés 18 club de National. Ils demandent également 1 millions de droits par club ou 1,2% du total du futur contrat.

Actuellement, c’est le groupe Canal + qui possède les droits TV du National pour 600 000 euros par saison jusqu'en 2019 contre 200 000 dans le précédent contrat (L’Equipe, 07/2016).

Ligue 1

Selon L’Equipe (20/04), la Ligue de Football Professionnel (LFP) pourrait lancer l’appel pour les futurs droits Tv de L1 et L2 "avant l’été". Selon le quotidien, la LFP a même prévenu l'Elysée qu'elle lançait cet appel d'offres au vu des enjeux pour le marché de la télévision payante. Par ailleurs, il ne devrait plus y avoir qu'un match de L1 le samedi soir, l'essentiel des rencontres étant le dimanche. Actuellement, les droits de la L1 et de la L2 s'élèvent à 748,5 millions d'euros annuels jusqu'en 2020.

Quelle sera l’attitude de SFR ? Il y a un mois Alain Weill déclarait au Le Figaro (26/03) : "il faut raison garder. Nous verrons ce qui se passe avec RMC Sport après le lancement de la Champions League. Si les droits du foot français arrivent trop tôt, nous ne nous y intéresserons pas. Car cela n’est pas indispensable pour nous". Pour lui, le bon moment est : "d’ici à la fin 2018".

Le poker menteur ne fait que commencer.

Ligue 1 : quelques chiffres sur les droits tv

La Ligue Professionnelle de Football (LFP) a publié le rapport financier de la saison 2016/2017, c’est l’occasion d’en retirer quelques données sur les droits tv. A noter que ce sont les 3 premiers clubs (PSG, Monaco et Lyon) qui représentent 26,1% des droits audiovisuels du championnat de Ligue 1 et les 7 premiers clubs représentent un peu plus de la moitié des droits. Sur l’ensemble des compétions disputées, les clubs de Ligue 1 ont touché 819 millions d’euros, soit une augmentation de 24,8% par rapport à la saison précédente.

Le tableau ci-dessus récapitule l’ensemble des produits des clubs de Ligue 1.

Ce tableau récapitule les différents droits tv des clubs européens.

Pour Monaco cela représente 76,2% du total des recettes (hors transferts), 66,2% pour Saint-Etienne, 64,7% pour Nice, 50,0% pour l’OL, 45,4% pour l’OM, et 24,3% pour le PSG.

Pour la saison 2015/2016, pour Saint-Etienne cela représentait 62,1% du total des recettes (hors mutations), 58,4% pour Monaco 48,5% pour Bordeaux, 44,5% pour l’OM, 38,1% pour l’OL et 22,9% pour le PSG.

Droits TV du National

Alors que se profile l’appel d’offre pour les droits de Ligue (et de Ligue 2), les clubs de National souhaite la création d’une Ligue 3 ou seraient affectés 18 club de National. Ils demandent également 1 millions de droits par club ou 1,2% du total du futur contrat.

Actuellement, c’est le groupe Canal + qui possède les droits TV du National pour 600 000 euros par saison jusqu'en 2019 contre 200 000 dans le précédent contrat (L’Equipe, 07/2016).

Mar 24 Avr 2018 - 7:18

Avant la publication la vague de résultats sur le fixe et le mobile du premier trimestre 2018, un rappel sur les chiffres arrêtés au 31 décembre 2017.

Première partie : haut et très haut débit

1 - Calendrier de publication des résultats du T1 2018

Orange, le 26 avril (avant bourse).

ARCEP, services mobiles le 3 mai (après bourse).

Bouygues Télécom, le 17 mai (avant bourse).

Vivendi, le 17 mai (après bourse)

Altice, le ???? (avant bourse).

Free, le ???? (avant bourse).

ARCEP, services fixes (provisoire), le 7 juin (après bourse).

ARCEP, services fixes (définitif), le 5 juillet (après bourse).

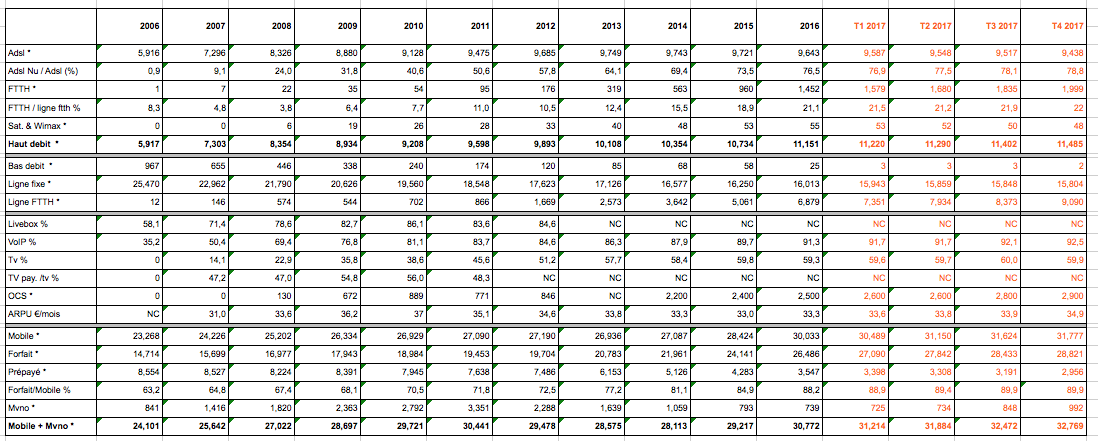

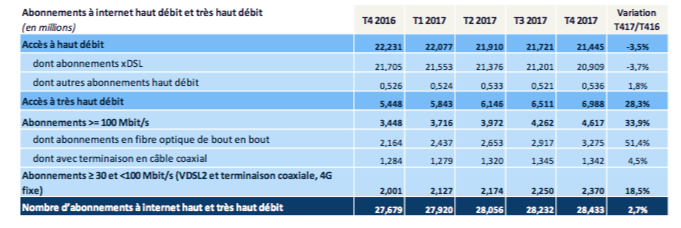

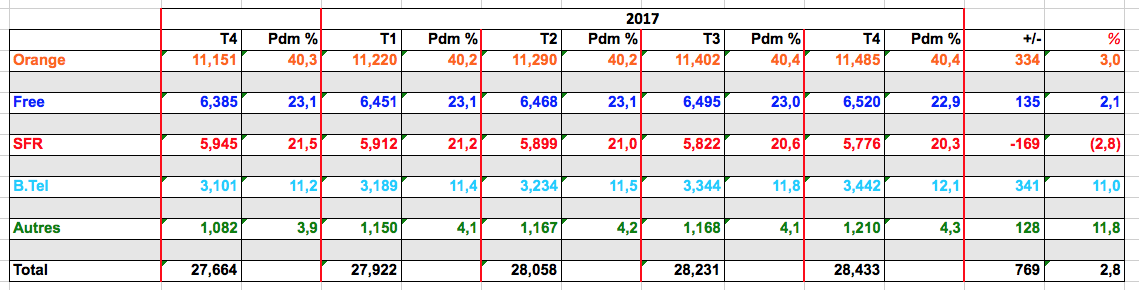

2 - Nombre d’abonnements haut et très haut débit (chiffres ARCEP)

3 - Récapitulatif calculé à partir des communiqués des FAI

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total des abonnement haut et très haut débit publié par l’ARCEP à fin septembre 2017 et en défalquant les totaux de Bouygues, Free, Orange et SFR à fin septembre.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs.

- Pour lire le tableau : Orange est à 40,4% de parts de marché avec 11,485 millions de clients et a recruté 334 000 nouveaux clients entre le T4 2016 et le T4 2017, soit une augmentation de 3,0% de sa base clientèle.

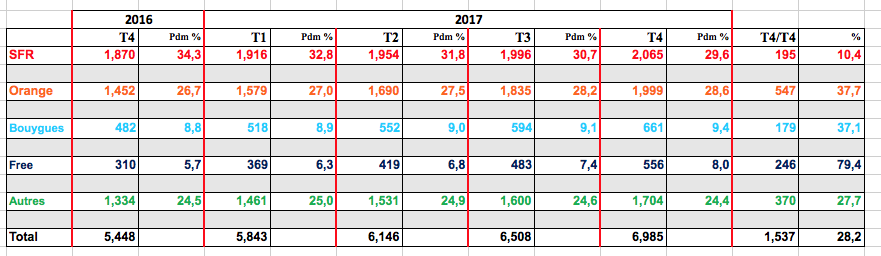

4- Le très haut débit

Récapitulatif des parts de marché pour le très haut débit selon les critères de l’ARCEP (débit >= 30Mbts), mais hors petits opérateurs.

5 - Parts de conquête

Fixe

Sur le T4

Bouygues 98 000 nouveaux clients, soit 47,6% de parts de conquête,

Orange 83 000, soit 40,3%

Free 25 000, soit 12,1%,

Total 206 000 (214 000 pour l’Arcep)

SFR est négatif de 46 000.

Première partie : haut et très haut débit

1 - Calendrier de publication des résultats du T1 2018

Orange, le 26 avril (avant bourse).

ARCEP, services mobiles le 3 mai (après bourse).

Bouygues Télécom, le 17 mai (avant bourse).

Vivendi, le 17 mai (après bourse)

Altice, le ???? (avant bourse).

Free, le ???? (avant bourse).

ARCEP, services fixes (provisoire), le 7 juin (après bourse).

ARCEP, services fixes (définitif), le 5 juillet (après bourse).

2 - Nombre d’abonnements haut et très haut débit (chiffres ARCEP)

3 - Récapitulatif calculé à partir des communiqués des FAI

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total des abonnement haut et très haut débit publié par l’ARCEP à fin septembre 2017 et en défalquant les totaux de Bouygues, Free, Orange et SFR à fin septembre.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs.

- Pour lire le tableau : Orange est à 40,4% de parts de marché avec 11,485 millions de clients et a recruté 334 000 nouveaux clients entre le T4 2016 et le T4 2017, soit une augmentation de 3,0% de sa base clientèle.

4- Le très haut débit

Récapitulatif des parts de marché pour le très haut débit selon les critères de l’ARCEP (débit >= 30Mbts), mais hors petits opérateurs.

5 - Parts de conquête

Fixe

Sur le T4

Bouygues 98 000 nouveaux clients, soit 47,6% de parts de conquête,

Orange 83 000, soit 40,3%

Free 25 000, soit 12,1%,

Total 206 000 (214 000 pour l’Arcep)

SFR est négatif de 46 000.

Mer 25 Avr 2018 - 6:35

Avant la publication des chiffres sur le fixe et le mobile du premier trimestre 2018, un rappel sur les chiffres arrêtés au 31 décembre 2017.

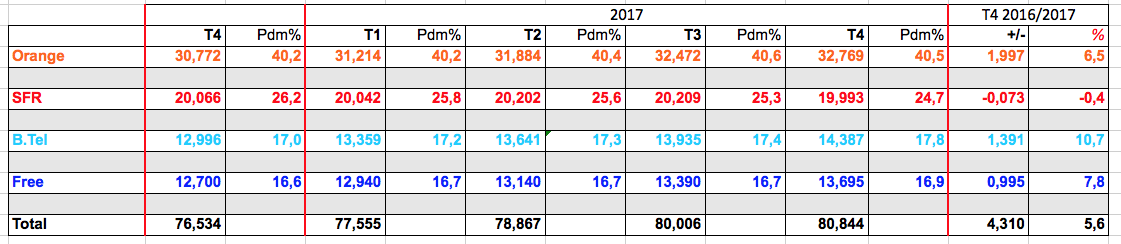

Deuxième partie : la téléphonie mobile

1 - Récapitulatif calculé à partir des communiqués des Opérateurs

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte.

- Pour lire le tableau : Orange est à 40,5% de parts de marché avec 32,769 millions de clients et a gagné 1,997 millions de clients entre le T4 2016 et le T4 2017, soit une hausse de 6,5%.

2 – Parts de marché sur les forfaits (avec m2m)

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues Telecom, Free, Orange et SFR;

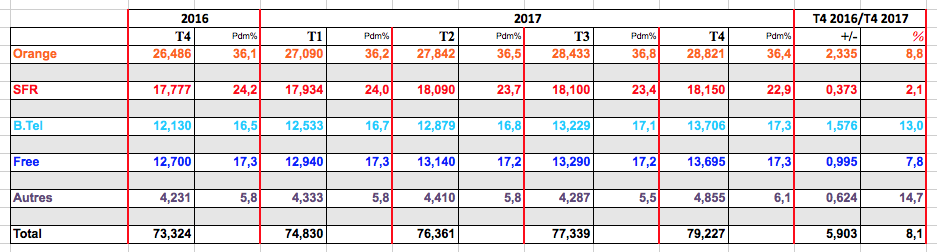

- Au T4, Orange compte 28,821 millions de clients, ce qui représente une part de marché de 36,4%, et une hausse de 2,335 millions cartes sim et de 8,8% de sa base client sur 12 mois;

- Pour la rubrique autres : addition des forfaits Bouygues, Free, Orange, SFR sur les segments Grand Public, Entreprise et m2m, le total est retranche du total ARCEP (parc total + m2m);

- Pour les mvno, Orange, isole cette donnée et elle n’est donc pas dans le total dans ce tableau, mais pas Bouygues Telecom, pour SFR, ce n’est pas tout à fait clair et Free n’en a pas. On peut donc retrouver des mvno dans la rubrique mais aussi chez Bouygues et SFR. Bouygues et SFR sont donc un peu surreprésentés.

3 - Parts de conquête sur les forfaits mobiles grands publics sur 2017 :

Sur le T4

Bouygues 327 000 nouveaux clients, soit 34,5% de parts de conquête.

Free, 305 000, soit 32,2%.

Orange 236 000 nouveaux clients, soit 24,9% de parts de conquête.

SFR 80 000, soit 8,4%

Total 948 000 (861 000 pour l’Arcep)

Deuxième partie : la téléphonie mobile

1 - Récapitulatif calculé à partir des communiqués des Opérateurs

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte.

- Pour lire le tableau : Orange est à 40,5% de parts de marché avec 32,769 millions de clients et a gagné 1,997 millions de clients entre le T4 2016 et le T4 2017, soit une hausse de 6,5%.

2 – Parts de marché sur les forfaits (avec m2m)

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues Telecom, Free, Orange et SFR;

- Au T4, Orange compte 28,821 millions de clients, ce qui représente une part de marché de 36,4%, et une hausse de 2,335 millions cartes sim et de 8,8% de sa base client sur 12 mois;

- Pour la rubrique autres : addition des forfaits Bouygues, Free, Orange, SFR sur les segments Grand Public, Entreprise et m2m, le total est retranche du total ARCEP (parc total + m2m);

- Pour les mvno, Orange, isole cette donnée et elle n’est donc pas dans le total dans ce tableau, mais pas Bouygues Telecom, pour SFR, ce n’est pas tout à fait clair et Free n’en a pas. On peut donc retrouver des mvno dans la rubrique mais aussi chez Bouygues et SFR. Bouygues et SFR sont donc un peu surreprésentés.

3 - Parts de conquête sur les forfaits mobiles grands publics sur 2017 :

Sur le T4

Bouygues 327 000 nouveaux clients, soit 34,5% de parts de conquête.

Free, 305 000, soit 32,2%.

Orange 236 000 nouveaux clients, soit 24,9% de parts de conquête.

SFR 80 000, soit 8,4%

Total 948 000 (861 000 pour l’Arcep)

Jeu 26 Avr 2018 - 8:07

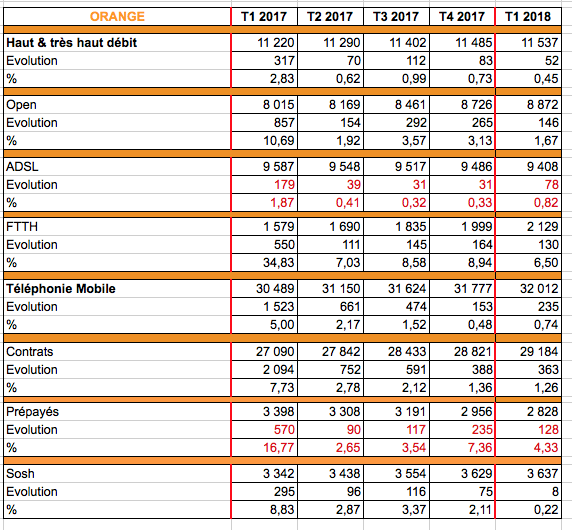

Orange vient de présenter ses résultats au 31 mars 2018. C’est toujours bon sur le ftth, Open et moyen sur le mobile et même sur Sosh.

Sur le fixe Orange estime sa part de marché à 40,3% en légère augmentation sur un an et une part de conquête sur le T1 de 28,0%.

En France, le chiffre d’affaire augmente de 2,1% sur le T1 2018 par rapport au T1 2017 (1,7% sur le T4, après +0,2% au 3ème trimestre et +0,5% au 2ème trimestre).

Pour Orange, ce sont les services fixes et les offres convergentes qui permettent ce trimestre de croissance, sur ce trimestre, les services mobiles sont repassés dans le rouge, alors que le T4 était repassé dans le vert pour la première fois depuis fin 2011.

Orange Bank a ouvert 100 000 comptes au 1er trimestre 2018.

Fixe

La Fibre optique est en augmentation de 130 000 soit une hausse de 550 000 sur un an. C’est un bon trimestre pour Orange dans la logique des trimestres précédents. Le nombre de clients ADSL poursuit logiquement sa baisse. Mais cela reste un petit trimestre pour Orange.

Téléphonie mobile

Un trimestre moyen, avec un gain de 235 000 cartes sim. Les forfaits gagnent 363 000 nouveaux clients (+286 000 m2m et +77 000 pour le grand public), comme d’habitude, le prépayé poursuit sa chute avec -235 000.

Sosh continue de progresser avec 3,637 millions de clients, soit +8 000 sur le trimestre et +295 000 sur un an. Les Mvno ne représentent plus que 1,122 million contre 725 000 clients pour le T1 2017,

Source : [url= https://www.orange.com/fr/content/download/46585/1363781/version/2/file/CP_Orange_Q1_2018_FR.pdf]Communiqué[/url] de presse Orange.

Sur le fixe Orange estime sa part de marché à 40,3% en légère augmentation sur un an et une part de conquête sur le T1 de 28,0%.

En France, le chiffre d’affaire augmente de 2,1% sur le T1 2018 par rapport au T1 2017 (1,7% sur le T4, après +0,2% au 3ème trimestre et +0,5% au 2ème trimestre).

Pour Orange, ce sont les services fixes et les offres convergentes qui permettent ce trimestre de croissance, sur ce trimestre, les services mobiles sont repassés dans le rouge, alors que le T4 était repassé dans le vert pour la première fois depuis fin 2011.

Orange Bank a ouvert 100 000 comptes au 1er trimestre 2018.

Fixe

La Fibre optique est en augmentation de 130 000 soit une hausse de 550 000 sur un an. C’est un bon trimestre pour Orange dans la logique des trimestres précédents. Le nombre de clients ADSL poursuit logiquement sa baisse. Mais cela reste un petit trimestre pour Orange.

Téléphonie mobile

Un trimestre moyen, avec un gain de 235 000 cartes sim. Les forfaits gagnent 363 000 nouveaux clients (+286 000 m2m et +77 000 pour le grand public), comme d’habitude, le prépayé poursuit sa chute avec -235 000.

Sosh continue de progresser avec 3,637 millions de clients, soit +8 000 sur le trimestre et +295 000 sur un an. Les Mvno ne représentent plus que 1,122 million contre 725 000 clients pour le T1 2017,

Source : [url= https://www.orange.com/fr/content/download/46585/1363781/version/2/file/CP_Orange_Q1_2018_FR.pdf]Communiqué[/url] de presse Orange.

Ven 27 Avr 2018 - 6:50

Brèves du sport business et de la TV payante – n°250

Droits Tv Ligue 1

La LFP vient de lancer son appel d’offre pour les droits tv de la ligue 1 (2020-2024). Les horaires habituels restent, le multiplex se déplace du samedi soir au dimanche après-midi et un match premium sera diffusé le samedi soir et le dimanche à 13h afin de pouvoir mieux vendre le foot à l’étranger et surtout en Asie.

La LFP pourrait mettre un prix de réserve au-dessus d’un milliard d’euros et faire le pari que RMC Sport se lancera quoiqu’il arrive afin de ne pas louper la compétition essentielle pour gagner des abonnés. Le quotidien Le Monde (27/04), croit savoir que sauf surprise, RMS Sport ne serait pas de cet appel d’offre : "Selon nos informations, SFR a fait savoir à la Ligue qu’il ne participerait pas à l’appel d’offres s’il était lancé avant la fin de l’année. L’opérateur, qui a remanié son management à l’automne, pense avoir amorcé son redressement, mais souhaite procéder par étapes.".

Si le prix de réserve n’est pas atteint, la LFP pourrait attendre le printemps 2020 afin de remettre en vente ses droits et mettre une plus forte pression sur beIN Sports, Canal+ et RMC Sport.

Comme avec Mediapro en Italie, l’appel d’offre va être ouvert à des fonds d’investissements qui pourront ensuite sous-licencier les droits acquis. Cela peut permettre à un acheteur (OTT, GAFA, agence) de mettre beaucoup d’argent et de revendre ensuite.

Le résultat devrait être connu le 19 mai, afin que tout soit régler avant le début de la Coupe de Monde 2018.

Ligue 1, combien de clients ?

La LFP a fait évalué par un cabinet de conseil, le Boston Consulting Group (BCG) le poids de la Ligue 1 en nombre de clients l’Equipe (05/04).

Si BeIN Sports devait perdre la Ligue 1, la perte de clients serait de 1 million et elle serait de 2 millions de clients pour Canal+. Autant dire que BeIn sports pourrait redescendre à 2,5 millions de clients et avec la perte de la Ligue des Champions ne serait plus vraiment une chaine premium, quant à Canal+, cela remettrait très sérieusement son modèle économique.

Selon le même cabinet, la LDC représenterait un potentiel de 700 000 clients.

Bref, malheur au(x) vaincu(s), si il y en a un...

Droits internationaux de la Ligue 1

La LFP et BeIN Sports - chargé de la distribution des droits audiovisuels de la Ligue 1 à l’étranger – viennent de signer un accord avec la télévision publique chinoise pour la diffusion de la Ligue 1 pour quatre saisons (jusqu’en 2021).

A ce jour c’est le groupe BeIN Sports qui détient ces droits sur 2018-2024 pour un montant de 80 millions d’euros garanti. C’est un accord signé en 2014, mais la LFP estime que la valeur de la Ligue 1 est plus importante. Pour chaque contrat signé, les montants sont partagés à égalité entre beIN Sports et la LFP.

Pour 2018-2019, à chaque journée de championnat, deux matchs seront proposés. L’édition 2018 du Trophée des champions – opposant le champion de France et le vainqueur de la Coupe de France –, qui se déroulera en août à Shenzhen, dans le sud de la Chine, sera aussi diffusée en direct. Il n’y a pas de chiffres évoqués. Toutefois, un accord pour la diffusion sur via des télévisions payantes est recherché afin de monétiser le droits.

Pour rappel, la LFP et beIN Sports ont annoncé un partenariat pour l’Afrique subsaharienne avec Canal+ et Kwesé. Ces deux diffuseurs offriront 33 millions d’euros par an – 20 de plus que ce qu’ils payent pour l’instant – afin de diffuser la Ligue 1, Ligue 2 et Coupe de la Ligue (Sport24, 05/02).

Des accords sont à l’étude avec l’Amérique du Nord et l’Amérique du Sud. La LFP et beIN Sports négocieraient même actuellement avec TVGlobo, au Brésil.

Droits Tv Ligue 1

La LFP vient de lancer son appel d’offre pour les droits tv de la ligue 1 (2020-2024). Les horaires habituels restent, le multiplex se déplace du samedi soir au dimanche après-midi et un match premium sera diffusé le samedi soir et le dimanche à 13h afin de pouvoir mieux vendre le foot à l’étranger et surtout en Asie.

La LFP pourrait mettre un prix de réserve au-dessus d’un milliard d’euros et faire le pari que RMC Sport se lancera quoiqu’il arrive afin de ne pas louper la compétition essentielle pour gagner des abonnés. Le quotidien Le Monde (27/04), croit savoir que sauf surprise, RMS Sport ne serait pas de cet appel d’offre : "Selon nos informations, SFR a fait savoir à la Ligue qu’il ne participerait pas à l’appel d’offres s’il était lancé avant la fin de l’année. L’opérateur, qui a remanié son management à l’automne, pense avoir amorcé son redressement, mais souhaite procéder par étapes.".

Si le prix de réserve n’est pas atteint, la LFP pourrait attendre le printemps 2020 afin de remettre en vente ses droits et mettre une plus forte pression sur beIN Sports, Canal+ et RMC Sport.

Comme avec Mediapro en Italie, l’appel d’offre va être ouvert à des fonds d’investissements qui pourront ensuite sous-licencier les droits acquis. Cela peut permettre à un acheteur (OTT, GAFA, agence) de mettre beaucoup d’argent et de revendre ensuite.

Le résultat devrait être connu le 19 mai, afin que tout soit régler avant le début de la Coupe de Monde 2018.

Ligue 1, combien de clients ?

La LFP a fait évalué par un cabinet de conseil, le Boston Consulting Group (BCG) le poids de la Ligue 1 en nombre de clients l’Equipe (05/04).

Si BeIN Sports devait perdre la Ligue 1, la perte de clients serait de 1 million et elle serait de 2 millions de clients pour Canal+. Autant dire que BeIn sports pourrait redescendre à 2,5 millions de clients et avec la perte de la Ligue des Champions ne serait plus vraiment une chaine premium, quant à Canal+, cela remettrait très sérieusement son modèle économique.

Selon le même cabinet, la LDC représenterait un potentiel de 700 000 clients.

Bref, malheur au(x) vaincu(s), si il y en a un...

Droits internationaux de la Ligue 1

La LFP et BeIN Sports - chargé de la distribution des droits audiovisuels de la Ligue 1 à l’étranger – viennent de signer un accord avec la télévision publique chinoise pour la diffusion de la Ligue 1 pour quatre saisons (jusqu’en 2021).

A ce jour c’est le groupe BeIN Sports qui détient ces droits sur 2018-2024 pour un montant de 80 millions d’euros garanti. C’est un accord signé en 2014, mais la LFP estime que la valeur de la Ligue 1 est plus importante. Pour chaque contrat signé, les montants sont partagés à égalité entre beIN Sports et la LFP.

Pour 2018-2019, à chaque journée de championnat, deux matchs seront proposés. L’édition 2018 du Trophée des champions – opposant le champion de France et le vainqueur de la Coupe de France –, qui se déroulera en août à Shenzhen, dans le sud de la Chine, sera aussi diffusée en direct. Il n’y a pas de chiffres évoqués. Toutefois, un accord pour la diffusion sur via des télévisions payantes est recherché afin de monétiser le droits.

Pour rappel, la LFP et beIN Sports ont annoncé un partenariat pour l’Afrique subsaharienne avec Canal+ et Kwesé. Ces deux diffuseurs offriront 33 millions d’euros par an – 20 de plus que ce qu’ils payent pour l’instant – afin de diffuser la Ligue 1, Ligue 2 et Coupe de la Ligue (Sport24, 05/02).

Des accords sont à l’étude avec l’Amérique du Nord et l’Amérique du Sud. La LFP et beIN Sports négocieraient même actuellement avec TVGlobo, au Brésil.

Lun 30 Avr 2018 - 7:43

Brèves du PIF (Paysage de l'Internet Français) – n°283

Orange et la FNAC

Orange en partenariat avec la FNAC lance une offre sur le livre audio. Selon le communiqué publié par Orange : "À partir du 17 mai 2018 et jusqu’au 31 janvier 2019, l’option Livres audio sera incluse au sein des forfaits Orange (…) les clients Orange peuvent désormais accéder, via l’application Kobo by Fnac, disponible sur iOS et Android, à 100 000 livres audio". A partir du 1er février 2019, l’offre passera à 9,99€.

A l’automne dernier Orange – avec la FNAC- avait lancé une offre sur la BD numérique. Après 6 mois de gratuité, l’option est désormais à 9,99€. La FNAC fait le pari que le livre audio a de beaux jours devant lui. A ce jour, c’est encore un marché de niche.

Altice et les amendes

La Commission européenne vient d’infliger une amende de 125 millions d’euros à Altice pour avoir pris le contrôle effectif de Portugal Telecom avant l’approbation formelle des autorités de régulation.

En février 2015, Altice avait notifié son rachat à la Commission européenne qui avait donné son accord deux mois plus tard. Sauf qu’Altice avait imposé des décisions à PT. L’amende est de 0,5% du chiffre d’affaire de PT. Altice va faire appel devant la Cour européenne de justice, pour un règlement avant 3 ans.

Ce n’est pas une première pour Altice. L’Adlc avait décidé d’une amende de 80 millions à Altice lors du rachat de SFR. Altice a également écopé d’une amende de 15 millions dans le cadre de la cession d’Outremer Telecom à La Réunion et de 40 millions pour n’avoir pas respecté ses engagements envers Bouygues Telecom lors du rachat de SFR.

Bref, au total, le montant des amendes pourrait atteindre 260 millions d’euros. Une babiole sur l’ensemble du chiffre d’affaire du groupe, par contre, cela n’améliore pas la réputation du groupe.

Free vs TF1

Après SFR, Bouygues et Orange, TF1 signe un accord de distribution avec Free. Pour TF1, il reste à terminer cette série en signant avec Canal+. Comme pour les autres opérateurs, de nouvelles fonctionnalités innovantes se sont glissées dans la corbeille de mariage, dont la diffusion en ultra-haute définition (UHD 4K) de programmes sportifs, tel le Mondial de football en Russie cette année.

Selon les informations du Monde (25/04), TF1 réclamait à Free 21 millions d’euros par an pour distribuer ses chaînes, soit environ 3 euros par an et par client. Pour Electron Libre : "Free a payé moins de 10 millions d’euros pour signer avec TF1 (…) On sait déjà que Orange payent environ 12 millions d’euros net.".

Bref, petit à petit, TF1 est en train de réussir son pari de faire rémunérer ses chaines et ses services additionnels. Au final TF1 peut espérer gagner un peu moins de 50 millions d’euros, c’est moins que les 100 millions espérés, mais beaucoup plus que les revenus actuels. La fin du psychodrame approche. L’accord présent avec Canal+ se terminait fin avril, logiquement, le renouvellement devrait maintenant intervenir rapidement.

Orange et la FNAC

Orange en partenariat avec la FNAC lance une offre sur le livre audio. Selon le communiqué publié par Orange : "À partir du 17 mai 2018 et jusqu’au 31 janvier 2019, l’option Livres audio sera incluse au sein des forfaits Orange (…) les clients Orange peuvent désormais accéder, via l’application Kobo by Fnac, disponible sur iOS et Android, à 100 000 livres audio". A partir du 1er février 2019, l’offre passera à 9,99€.

A l’automne dernier Orange – avec la FNAC- avait lancé une offre sur la BD numérique. Après 6 mois de gratuité, l’option est désormais à 9,99€. La FNAC fait le pari que le livre audio a de beaux jours devant lui. A ce jour, c’est encore un marché de niche.

Altice et les amendes

La Commission européenne vient d’infliger une amende de 125 millions d’euros à Altice pour avoir pris le contrôle effectif de Portugal Telecom avant l’approbation formelle des autorités de régulation.

En février 2015, Altice avait notifié son rachat à la Commission européenne qui avait donné son accord deux mois plus tard. Sauf qu’Altice avait imposé des décisions à PT. L’amende est de 0,5% du chiffre d’affaire de PT. Altice va faire appel devant la Cour européenne de justice, pour un règlement avant 3 ans.

Ce n’est pas une première pour Altice. L’Adlc avait décidé d’une amende de 80 millions à Altice lors du rachat de SFR. Altice a également écopé d’une amende de 15 millions dans le cadre de la cession d’Outremer Telecom à La Réunion et de 40 millions pour n’avoir pas respecté ses engagements envers Bouygues Telecom lors du rachat de SFR.

Bref, au total, le montant des amendes pourrait atteindre 260 millions d’euros. Une babiole sur l’ensemble du chiffre d’affaire du groupe, par contre, cela n’améliore pas la réputation du groupe.

Free vs TF1

Après SFR, Bouygues et Orange, TF1 signe un accord de distribution avec Free. Pour TF1, il reste à terminer cette série en signant avec Canal+. Comme pour les autres opérateurs, de nouvelles fonctionnalités innovantes se sont glissées dans la corbeille de mariage, dont la diffusion en ultra-haute définition (UHD 4K) de programmes sportifs, tel le Mondial de football en Russie cette année.

Selon les informations du Monde (25/04), TF1 réclamait à Free 21 millions d’euros par an pour distribuer ses chaînes, soit environ 3 euros par an et par client. Pour Electron Libre : "Free a payé moins de 10 millions d’euros pour signer avec TF1 (…) On sait déjà que Orange payent environ 12 millions d’euros net.".

Bref, petit à petit, TF1 est en train de réussir son pari de faire rémunérer ses chaines et ses services additionnels. Au final TF1 peut espérer gagner un peu moins de 50 millions d’euros, c’est moins que les 100 millions espérés, mais beaucoup plus que les revenus actuels. La fin du psychodrame approche. L’accord présent avec Canal+ se terminait fin avril, logiquement, le renouvellement devrait maintenant intervenir rapidement.

Mar 1 Mai 2018 - 7:40

Brèves du PIF (Paysage de l'Internet Français) – n°284

USA : Fusion des opérateurs T-Mobile et Sprint

Afin de faire face aux investissements dans la 5G, les opérateurs T-Mobile et Sprint annoncent leur fusion, soit le quatrième et le troisième opérateurs ce qui va réduire de 4 à 3 le nombre d’opérateurs : ATT, Verizon et le nouveau T-Mobile qui pèserait 1127 millions de clients et deviendrait le numéri deux du secteur.

Toutefois, l’opération doit obtenir le feu vert des autorités de la concurrence, ce qui n’est pas une mince affaire. Ce n’est pas la première que ces deux là tentent l’opération : en 1994, c’est Sprint qui avait essayé de racheté T-Mobile, l’opération avait été relancée en novembre 2017. La troisième tentative a été la bonne.

Le nouveau T-Mobile sera détenu à 42% par T-Mobile et à 27% par SoftBank le propriétaire japonais de Sprint. Le nouvel ensemble réalisera un chiffre d’affaires de 75 milliards de dollars en 2018, et espère réaliser 6 milliards de dollars d’économie, en supprimant par exemple 35 000 relais téléphoniques Le Monde (29/04).

Orange et Bouygues Telecom à l’amende

La DGCCRF a infligé 315.000 euros à chacun des deux opérateurs. Ils n'avaient pas mis à jour leurs offres pour afficher le « vrai » prix de leurs box Internet.

Bercy avait averti Bouygues, Orange et SFR en août dernier et les mauvais élèves avaient jusqu'au 1er février pour se mettre en règle. SFR s’y était plié et Bouygues Telecom avait attendu fin mars et Orange début avril Les Echos (27/04).

Au regard du montant des amendes, Orange et Bouygues ont attendu le dernier moment et le lancement d'une nouvelle période commerciale pour se mettre - enfin - en règle.

Cartes SIM

Début avril, l’ARCEP a publié son observatoire des marchés des communications électroniques du quatrième 2017. L’occasion de ressortir quelques données.

Ces statistiques permettent de faire le point sur les cartes SIM en service en 3G et 4G et d’en déduire la 2G. La 4G est devenue majoritaire sur ce T4.

Même constat que les pour les trimestres précédents, la 2G poursuit sa baisse et a encore beaucoup baissé sur ces 12 derniers mois, mais son extinction n’est pas pour tout de suite. La baisse est de 4 points sur un an. A ce rythme, il va falloir encore quelques années pour une quasi extinction.

La 3G et la 4G représentent 76% des cartes SIM, 72% à fin 2016, 68% à fin T4 2015. La 4G représente 56% du parc total contre 44% à fin 2016 et 31% à fin 2015. Par déduction la 2G représente donc 24%, 28% à fin 2016 et 32% à fin 2015.

USA : Fusion des opérateurs T-Mobile et Sprint

Afin de faire face aux investissements dans la 5G, les opérateurs T-Mobile et Sprint annoncent leur fusion, soit le quatrième et le troisième opérateurs ce qui va réduire de 4 à 3 le nombre d’opérateurs : ATT, Verizon et le nouveau T-Mobile qui pèserait 1127 millions de clients et deviendrait le numéri deux du secteur.

Toutefois, l’opération doit obtenir le feu vert des autorités de la concurrence, ce qui n’est pas une mince affaire. Ce n’est pas la première que ces deux là tentent l’opération : en 1994, c’est Sprint qui avait essayé de racheté T-Mobile, l’opération avait été relancée en novembre 2017. La troisième tentative a été la bonne.

Le nouveau T-Mobile sera détenu à 42% par T-Mobile et à 27% par SoftBank le propriétaire japonais de Sprint. Le nouvel ensemble réalisera un chiffre d’affaires de 75 milliards de dollars en 2018, et espère réaliser 6 milliards de dollars d’économie, en supprimant par exemple 35 000 relais téléphoniques Le Monde (29/04).

Orange et Bouygues Telecom à l’amende

La DGCCRF a infligé 315.000 euros à chacun des deux opérateurs. Ils n'avaient pas mis à jour leurs offres pour afficher le « vrai » prix de leurs box Internet.

Bercy avait averti Bouygues, Orange et SFR en août dernier et les mauvais élèves avaient jusqu'au 1er février pour se mettre en règle. SFR s’y était plié et Bouygues Telecom avait attendu fin mars et Orange début avril Les Echos (27/04).

Au regard du montant des amendes, Orange et Bouygues ont attendu le dernier moment et le lancement d'une nouvelle période commerciale pour se mettre - enfin - en règle.

Cartes SIM

Début avril, l’ARCEP a publié son observatoire des marchés des communications électroniques du quatrième 2017. L’occasion de ressortir quelques données.

Ces statistiques permettent de faire le point sur les cartes SIM en service en 3G et 4G et d’en déduire la 2G. La 4G est devenue majoritaire sur ce T4.

Même constat que les pour les trimestres précédents, la 2G poursuit sa baisse et a encore beaucoup baissé sur ces 12 derniers mois, mais son extinction n’est pas pour tout de suite. La baisse est de 4 points sur un an. A ce rythme, il va falloir encore quelques années pour une quasi extinction.

La 3G et la 4G représentent 76% des cartes SIM, 72% à fin 2016, 68% à fin T4 2015. La 4G représente 56% du parc total contre 44% à fin 2016 et 31% à fin 2015. Par déduction la 2G représente donc 24%, 28% à fin 2016 et 32% à fin 2015.

Permission de ce forum:

Vous ne pouvez pas répondre aux sujets dans ce forum|

|

|

Déploiement du Très haut débit

Dans Le Monde (09/04), La secrétaire d’Etat à l’économie Delphine Gény-Stephann a fait le point sur l’avancée des travaux concernant la couverture très haut débit sur le fixe suite au new deal de la fin de l’année 2017 entre le gouvernement et les opérateurs.

A la question : "Y a-t’il un plan pour l’après 2022 afin d’amener la fibre, et plus seulement des technologies alternatives sur 100% du territoire ?", la secrétaire d’Etat apporte la réponse : "Compte tenu du poids des investissements, choisir la fibre sur 100% du territoire et donc dans les zones les plus reculées me semble prématuré. Il faut regarder l’évolution des usages, et des technologies alternatives, et laisser le champs ouvert. Ce qui nous ne empêche pas de nous inscrire pleinement dans l’ambition européenne d’avoir un débit de 1 gigabit par seconde à l’horizon 2025.".

Reste à restreindre au maximum cette notion de "zones les plus reculées" !

Par ailleurs, la secrétaire d’Etat annonce que la mise en place de l’accord se poursuit sur le fixe et le mobile. L’Arcep étant en train de finaliser les différentes procédures comme celle de l’attribution des fréquences mobiles. Orange et SFR ont fait part de leurs engagement concernant la couverture à 100% des zones AMII d’ici à fin 2020.

Du THD par Satellite ?

Eutelsat, Orange et Thales ont signé un accord en vue de connecter par satellite les Français qui vivent dans des zones isolées et difficiles d'accès. Si tout se passe bien, les offres devraient être disponibles en 2021. Selon La Tribune (05/04), Orange n’était pas chaud pour participer au tour de table.

A ce jour Orange compte 48 000 clients à une offre satellite contre 56 000 au début 2016. CE n’est clairement pas un secteur que souhaite développer Orange. Mais accès au très haut débit oblige, cela va redevenir un passage obligé.

Selon La Tribune, Orange s’est engagé à hauteur de 150 millions d'euros pour une période de 7 ans et aura ainsi la possibilité de revendre de la capacité satellitaire dans les pays européens où il est présent.

New deal sur la couverture mobile

Suite à accord intervenu au mois de janvier dernier entre le gouvernement et les opérateurs mobiles qui prévoit de nouvelles obligations de couverture mobile, l'Arcep met en consultation publique le projet de décision en vue du lancement d'un appel à candidatures qui permettra de réattribuer, pour 10 ans, les fréquences historiques de la 2G, de la 3G et désormais de la 4G (bandes 900 MHz, 1800 MHz et 2,1 GHz ), dont les autorisations arrivent à échéance à compter de 2021.

Ces nouvelles autorisations comprendront de nouvelles obligations de couverture avec pour ambition de généraliser la 4G, d'améliorer la couverture des axes de transport et de couvrir 5000 nouvelles zones par opérateur.

L’Arcep indique également que : "Le projet de décision prévoit ainsi la possibilité de nouvelles répartitions du spectre entre les lauréats notamment dans les bandes 900 et 2100 MHz, dans lesquelles les opérateurs Orange, SFR et Bouygues Telecom ont aujourd'hui 2 à 3 fois plus de fréquences que Free Mobile.."