Hammett

Hammett

- Nombre de messages : 2372

Date d'inscription : 12/11/2009

Age : 59

Age : 59

Localisation : Bois-Colombes

10082015

Alors qu’Orange et SFR ont publié leurs résultats du deuxième trimestre, quelques statistiques peuvent être intéressantes à suivre : celle du niveau du taux d’occupation des prises très haut débit, soit le nombre de clients par rapport au nombre de prises connectables. Il va de soi que c’est significatif pour les deux plus gros « fibreurs ». Bouygues loue des capacités principalement à SFR et Free n’étant pas vraiment dans la course.

Depuis plusieurs trimestres, Orange multiplie les efforts afin de convertir ses clients au très haut débit et tente de grignoter son retard sur SFR qui est en pleine restructuration semble lever (un peu) le pied.

Depuis plusieurs trimestres, Orange multiplie les efforts afin de convertir ses clients au très haut débit et tente de grignoter son retard sur SFR qui est en pleine restructuration semble lever (un peu) le pied.

Taux d’occupation

Le taux d’occupation est le taux du nombre de clients/nombre de lignes connectables. A fin juin, ce taux d est de 18,1% pour SFR et de 16,7% pour Orange. A fin décembre 2014, il était de 17,1% pour SFR et 15,5% pour Orange. A fin décembre 2013, il était de 14,9% pour Numericable et 12,4% pour Orange.

L’objectif pour Orange est d’avoir une base de 60% clients sur fibre d'ici à 2018 et 1 million de client d’ici à la fin de l’année.

Lignes connectables

Chez SFR, le nombre de lignes connectables est de 9,210 millions contre 9,119 millions à fin mars et de 9,958 millions à fin juin 2014, soit une baisse de 7,5%. Pourquoi cette baisse ? Un nettoyage lié au rachat de SFR ?

Chez Orange, c’est 4,314 millions de ligne connectables, contre 3,932 millions à fin mars et 3,028 millions à fin juin 2014, soit une augmentation de 42,5 sur un an.

Gains de nouveaux clients ?

Dans la conquête de nouveaux clients, Orange fait mieux que SFR, mais cela reste à un niveau relativement moyen.

- Orange

A fin juin sur 82 000 nouveaux clients, 43 000 étaient des migrations de l’ADSL et 39 000 de nouveaux clients. A fin mars sur 75 000 nouveaux clients, 38 000 étaient des migrations et 37 000 de nouveaux clients. Au total, depuis janvier 2014, Orange a gagné 396 000 clients sur le ftth,193 000 étaient de «nouveaux » clients, soit 48,7% (48% sur l’année 2014 et 47,7% sur 2015).

- SFR

A fin juin sur 70 000 nouveaux clients, 64 000 étaient des migrations et 6 000 de nouveaux clients. A fin mars sur 48 000 nouveaux clients, 22 000 étaient des migrations.

Objectifs de développement

Lors de la présentation de son plan « essentiels 2020 », Orange a prévu le raccordement de 12 millions de foyers pour fin 2018 et 20 millions à fin 2022.

Chez SFR, un plan d’action prévoit de desservir 7,7 millions de prises en 2015 puis 12 millions en 2017 et 15 millions en 2020.

Bouygues prévoit 2 millions de prises ftth à fin 2015.

Free prévoyait (en 2006) 4 millions de prises pour 2012 et 750 000 abonnés (il vient juste de dépaser 100 000 clients ). Depuis, en 2011, Free s’est rapproché d’Orange dans 60 agglomérations et pourrait lancer une offre en ZMD et cela pourrait même être "une des surprises de Free en 2015".

Taux d’occupation

Le taux d’occupation est le taux du nombre de clients/nombre de lignes connectables. A fin juin, ce taux d est de 18,1% pour SFR et de 16,7% pour Orange. A fin décembre 2014, il était de 17,1% pour SFR et 15,5% pour Orange. A fin décembre 2013, il était de 14,9% pour Numericable et 12,4% pour Orange.

L’objectif pour Orange est d’avoir une base de 60% clients sur fibre d'ici à 2018 et 1 million de client d’ici à la fin de l’année.

Lignes connectables

Chez SFR, le nombre de lignes connectables est de 9,210 millions contre 9,119 millions à fin mars et de 9,958 millions à fin juin 2014, soit une baisse de 7,5%. Pourquoi cette baisse ? Un nettoyage lié au rachat de SFR ?

Chez Orange, c’est 4,314 millions de ligne connectables, contre 3,932 millions à fin mars et 3,028 millions à fin juin 2014, soit une augmentation de 42,5 sur un an.

Gains de nouveaux clients ?

Dans la conquête de nouveaux clients, Orange fait mieux que SFR, mais cela reste à un niveau relativement moyen.

- Orange

A fin juin sur 82 000 nouveaux clients, 43 000 étaient des migrations de l’ADSL et 39 000 de nouveaux clients. A fin mars sur 75 000 nouveaux clients, 38 000 étaient des migrations et 37 000 de nouveaux clients. Au total, depuis janvier 2014, Orange a gagné 396 000 clients sur le ftth,193 000 étaient de «nouveaux » clients, soit 48,7% (48% sur l’année 2014 et 47,7% sur 2015).

- SFR

A fin juin sur 70 000 nouveaux clients, 64 000 étaient des migrations et 6 000 de nouveaux clients. A fin mars sur 48 000 nouveaux clients, 22 000 étaient des migrations.

Objectifs de développement

Lors de la présentation de son plan « essentiels 2020 », Orange a prévu le raccordement de 12 millions de foyers pour fin 2018 et 20 millions à fin 2022.

Chez SFR, un plan d’action prévoit de desservir 7,7 millions de prises en 2015 puis 12 millions en 2017 et 15 millions en 2020.

Bouygues prévoit 2 millions de prises ftth à fin 2015.

Free prévoyait (en 2006) 4 millions de prises pour 2012 et 750 000 abonnés (il vient juste de dépaser 100 000 clients ). Depuis, en 2011, Free s’est rapproché d’Orange dans 60 agglomérations et pourrait lancer une offre en ZMD et cela pourrait même être "une des surprises de Free en 2015".

Partager cet article sur :

Commentaires

Ven 20 Oct 2017 - 6:18

Un point sur quelques données autour du dégroupage.

Chiffres de l’ARCEP

Au 30 juin, l’ARCEP compte 499 000 lignes dégroupées avec le maintien de la ligne Orange contre 540 000 à fin 2016, 621 000 à fin 2015, 710 000 à fin 2014, 793 000 à fin 2013 et 1,194 millions à fin 2010. C’est une baisse de 58,0% en 6,5 années. Le rythme de baisse est toujours important.

Concernant le dégroupage total, l’ARCEP compte 11,536 millions de lignes totalement dégroupées, 11,594 à fin 2016, 11,730 millions à fin 2015, 11,556 millions à fin 2014, 10,805 millions à fin 2013, 10,004 millions à fin 2012, 8,886 millions à fin 2011 et 7,794 millions à fin 2010. C’est une augmentation de 48,0% sur 6,5 années et cela signe une petite diminution sur le premier semestre.

L’ARCEP compte 12 531 NRA dégroupés (dont 421 NRA-ZO et 1 873 NRA-MeD), soit 527 NRA dégroupés au cours du T1 (518 sur le T1, 485 sur le T4, 540 sur le T3). 94,6% de la population est couverte par un NRA dégroupé (94,1%pour le T1, 93,9% pour le T4, 93,5% pour le T3). Il reste 6 849 NRA à dégrouper.

Free

Free ne donne pas de chiffres. Pour François04, les ND étaient à 118 000 à fin juin, soit 1,8% des clients

A fin 2016, les non dégroupés étaient 147 000, soit 2,3% des clients.

A fin 2015, les non-dégroupés chez Free représentaient 172 000 clients soit 2,8% du total de ses clients. A fin 2014, les non-dégroupés étaient 268 000, soit 3,6% des clients. A fin 2013, c’était 293 000 soit 5,2% des clients. A fin 2010, c’était 490 000 à fin 2010, soit 10,8% des clients.

Bouygues Telecom et SFR

Il serait intéressant de connaitre ces statistiques pour Bouygues Telecom et pour SFR. On sait que Bouygues a sérieusement accéléré de ce coté. Au mois de juin 2014, Bouygues avait promis de dégrouper 1500 NRA soit 6 millions de ligne.

A ce jour, pour Ariase Bouygues est à 2,394 NRA de dégroupés en propre, SFR à 7,524 et Free à 9,612. Orange de son coté en équipe 14,527 NRA pour proposer son service tv, pour un total de 19,457 NRA.

Orange

Chez Orange, (il n’y a pas de dégroupage), le nombre de clients payant (chez Orange ou concurrence) l’abonnement téléphonique est de 6,745 à fin juin 2017, de 7,173 millions de clients à fin décembre 2016, de 8,134 millions à fin 2015, de 9,204 millions à fin 2014, de 10,516 millions à fin 2013, de 11,827 millions à fin 2012, de 13,681 millions à fin 2011 et de 15,773 millions à fin 2010.

C’est une baisse de 9,028 millions en 6,5 années et de 868 000 (11,4%) sur un an. C’est un rythme de baisse identique depuis quelques trimestres. Cela explique aussi une partie de la baisse du chiffre d’affaire pour Orange.

Chiffres de l’ARCEP

Au 30 juin, l’ARCEP compte 499 000 lignes dégroupées avec le maintien de la ligne Orange contre 540 000 à fin 2016, 621 000 à fin 2015, 710 000 à fin 2014, 793 000 à fin 2013 et 1,194 millions à fin 2010. C’est une baisse de 58,0% en 6,5 années. Le rythme de baisse est toujours important.

Concernant le dégroupage total, l’ARCEP compte 11,536 millions de lignes totalement dégroupées, 11,594 à fin 2016, 11,730 millions à fin 2015, 11,556 millions à fin 2014, 10,805 millions à fin 2013, 10,004 millions à fin 2012, 8,886 millions à fin 2011 et 7,794 millions à fin 2010. C’est une augmentation de 48,0% sur 6,5 années et cela signe une petite diminution sur le premier semestre.

L’ARCEP compte 12 531 NRA dégroupés (dont 421 NRA-ZO et 1 873 NRA-MeD), soit 527 NRA dégroupés au cours du T1 (518 sur le T1, 485 sur le T4, 540 sur le T3). 94,6% de la population est couverte par un NRA dégroupé (94,1%pour le T1, 93,9% pour le T4, 93,5% pour le T3). Il reste 6 849 NRA à dégrouper.

Free

Free ne donne pas de chiffres. Pour François04, les ND étaient à 118 000 à fin juin, soit 1,8% des clients

A fin 2016, les non dégroupés étaient 147 000, soit 2,3% des clients.

A fin 2015, les non-dégroupés chez Free représentaient 172 000 clients soit 2,8% du total de ses clients. A fin 2014, les non-dégroupés étaient 268 000, soit 3,6% des clients. A fin 2013, c’était 293 000 soit 5,2% des clients. A fin 2010, c’était 490 000 à fin 2010, soit 10,8% des clients.

Bouygues Telecom et SFR

Il serait intéressant de connaitre ces statistiques pour Bouygues Telecom et pour SFR. On sait que Bouygues a sérieusement accéléré de ce coté. Au mois de juin 2014, Bouygues avait promis de dégrouper 1500 NRA soit 6 millions de ligne.

A ce jour, pour Ariase Bouygues est à 2,394 NRA de dégroupés en propre, SFR à 7,524 et Free à 9,612. Orange de son coté en équipe 14,527 NRA pour proposer son service tv, pour un total de 19,457 NRA.

Orange

Chez Orange, (il n’y a pas de dégroupage), le nombre de clients payant (chez Orange ou concurrence) l’abonnement téléphonique est de 6,745 à fin juin 2017, de 7,173 millions de clients à fin décembre 2016, de 8,134 millions à fin 2015, de 9,204 millions à fin 2014, de 10,516 millions à fin 2013, de 11,827 millions à fin 2012, de 13,681 millions à fin 2011 et de 15,773 millions à fin 2010.

C’est une baisse de 9,028 millions en 6,5 années et de 868 000 (11,4%) sur un an. C’est un rythme de baisse identique depuis quelques trimestres. Cela explique aussi une partie de la baisse du chiffre d’affaire pour Orange.

Lun 23 Oct 2017 - 7:04

Brèves du PIF (Paysage de l'Internet Français) - n°257

Chronologie des médias, quoi de neuf ?

Pour rappel, c’est un accord de juillet 2009 qui régit la diffusion de films après sa sortie en salle. Depuis cela n’a pas beaucoup bougé malgré quelques rapports publiés et l’arrivée de Netflix, Amazon et consorts.

Reste que raccourcir la chronologie ne va pas être simple et pourraient faire des perdants. Les exploitants qui auraient mois de temps pour l’exploitation en salle, les distributeurs qui vivent de la vente des DVD et de la VOD, car ils n’auraient plus que 2 mois pour exploiter un film.

La ministre de la Culture Françoise Nyssen a déclaré lors d’une interview au quotidien Les Echos (19/09) : "Nous allons nommer un médiateur très bientôt et nous nous donnons six mois avant de légiférer".

Le ministère semble reconnaitre que 36 mois avant de proposer de la SVAD est un peu long. En juillet, le Sénat a fixé à juillet 2018 l'échéance de la chronologie des médias actuelle. Certaines associations professionnelles préconisent un aménagement en échange d’investissements pérennes, à l’image des contrats sur les droits sportifs et encourager ceux qui investissement à pouvoir sortir les films plus tôt après leur sortie et encourager ainsi un modèle vertueux.

L’accord devra être rediscuté dans les prochains mois (maxi juillet 2018), et au minimum, un léger consensus apparait pour que les films qui sortent dans très peu de salles ou qui réalisent de faibles entrées aient un cycle plus court. Une autre proposition serait de diminuer les délais pour les plateformes vertueuses, c’est-à-dire celles qui financent la création d’œuvres françaises ou européennes (et qui payent des impôts ?)

Pour rappel Canal+ produit le cinéma français et européen à hauteur de 140 millions par an, France Télévisions de 70 millions. OCS de 35 millions et Altice de 10 millions.

Rien de bien révolutionnaire, par rapport à la demande de sortie en salles et sur l’ensemble des supports.

Sujet annexe mais qui a son importance. Canal+ est le plus gros contributeur financier de cinéma français. En 2015, Canal+ a signé les organisations professionnelles du Cinéma un accord qui prévoit un financement du cinéma par la chaine cryptée à hauteur de 12,5% pour l’acquisition d’œuvres européennes dont 9,5% pour les œuvres françaises. Mais avec la perte de ses abonnés Canal+ souhaite renégocier cet accord afin de réduire les frais, d’autant qu’il a segmenté ses offres l’hiver dernier. Canal+ voudrait voir diffuser les œuvres six mois après leur sortie au cinéma, contre dix aujourd’hui.

Chronologie actuelle des médias

Chronologie des médias, quoi de neuf ?

Pour rappel, c’est un accord de juillet 2009 qui régit la diffusion de films après sa sortie en salle. Depuis cela n’a pas beaucoup bougé malgré quelques rapports publiés et l’arrivée de Netflix, Amazon et consorts.

Reste que raccourcir la chronologie ne va pas être simple et pourraient faire des perdants. Les exploitants qui auraient mois de temps pour l’exploitation en salle, les distributeurs qui vivent de la vente des DVD et de la VOD, car ils n’auraient plus que 2 mois pour exploiter un film.

La ministre de la Culture Françoise Nyssen a déclaré lors d’une interview au quotidien Les Echos (19/09) : "Nous allons nommer un médiateur très bientôt et nous nous donnons six mois avant de légiférer".

Le ministère semble reconnaitre que 36 mois avant de proposer de la SVAD est un peu long. En juillet, le Sénat a fixé à juillet 2018 l'échéance de la chronologie des médias actuelle. Certaines associations professionnelles préconisent un aménagement en échange d’investissements pérennes, à l’image des contrats sur les droits sportifs et encourager ceux qui investissement à pouvoir sortir les films plus tôt après leur sortie et encourager ainsi un modèle vertueux.

L’accord devra être rediscuté dans les prochains mois (maxi juillet 2018), et au minimum, un léger consensus apparait pour que les films qui sortent dans très peu de salles ou qui réalisent de faibles entrées aient un cycle plus court. Une autre proposition serait de diminuer les délais pour les plateformes vertueuses, c’est-à-dire celles qui financent la création d’œuvres françaises ou européennes (et qui payent des impôts ?)

Pour rappel Canal+ produit le cinéma français et européen à hauteur de 140 millions par an, France Télévisions de 70 millions. OCS de 35 millions et Altice de 10 millions.

Rien de bien révolutionnaire, par rapport à la demande de sortie en salles et sur l’ensemble des supports.

Sujet annexe mais qui a son importance. Canal+ est le plus gros contributeur financier de cinéma français. En 2015, Canal+ a signé les organisations professionnelles du Cinéma un accord qui prévoit un financement du cinéma par la chaine cryptée à hauteur de 12,5% pour l’acquisition d’œuvres européennes dont 9,5% pour les œuvres françaises. Mais avec la perte de ses abonnés Canal+ souhaite renégocier cet accord afin de réduire les frais, d’autant qu’il a segmenté ses offres l’hiver dernier. Canal+ voudrait voir diffuser les œuvres six mois après leur sortie au cinéma, contre dix aujourd’hui.

Chronologie actuelle des médias

Mar 24 Oct 2017 - 6:18

Avant la publication la vague de résultats sur le fixe et le mobile du troisième trimestre 2017, un rappel sur les chiffres arrêtés au 30 juin 2017.

Première partie : haut et très haut débit

1 - Calendrier de publication des résultats du T3 2017

Orange, le 26 octobre (avant bourse).

Altice, le 2 novembre (avant bourse).

ARCEP, services mobiles, le 9 novembre (après bourse).

Bouygues Télécom, le 16 novembre (avant bourse).

Vivendi, le 16 novembre (après bourse).

Free, le ???? (avant bourse).

ARCEP, services fixes (provisoire), le 30 novembre (après bourse).

ARCEP, services fixes (définitif), le 11 janvier (après bourse).

2 - Nombre d’abonnements haut et très haut débit (chiffres ARCEP)

3 - Récapitulatif calculé à partir des communiqués des FAI

[

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total des abonnement haut et très haut débit publié par l’ARCEP à fin juin 2017 et en défalquant les totaux de Bouygues, Free, Orange et SFR à fin juin.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs.

- Pour lire le tableau : Orange est à 40,2% de parts de marché avec 11,290 millions de clients et a recruté 367 000 nouveaux clients entre le T2 2016 et le T2 2017, soit une augmentation de 3,4% de sa base clientèle.

4- Le très haut débit

Récapitulatif des parts de marché pour le très haut débit selon les critères de l’ARCEP (débit >= 30Mbts), mais hors petits opérateurs.

5 - Parts de conquête

Sur le T2

Orange 72 000 nouveaux clients, soit 53,7% de parts de conquête,

Bouygues 45 000, soit 33,6%,

Free 17 000, soit 12,7%,

Total 134 000

SFR est négatif de 13 000

Sur le T1

Bouygues 88 000 nouveaux clients, soit 39,4% de parts de conquête,

Orange 69 000, soit 31,0%.

Free 66 000, soit 29,6%,

Total 223 000

SFR est négatif de 33 000

Première partie : haut et très haut débit

1 - Calendrier de publication des résultats du T3 2017

Orange, le 26 octobre (avant bourse).

Altice, le 2 novembre (avant bourse).

ARCEP, services mobiles, le 9 novembre (après bourse).

Bouygues Télécom, le 16 novembre (avant bourse).

Vivendi, le 16 novembre (après bourse).

Free, le ???? (avant bourse).

ARCEP, services fixes (provisoire), le 30 novembre (après bourse).

ARCEP, services fixes (définitif), le 11 janvier (après bourse).

2 - Nombre d’abonnements haut et très haut débit (chiffres ARCEP)

3 - Récapitulatif calculé à partir des communiqués des FAI

[

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total des abonnement haut et très haut débit publié par l’ARCEP à fin juin 2017 et en défalquant les totaux de Bouygues, Free, Orange et SFR à fin juin.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs.

- Pour lire le tableau : Orange est à 40,2% de parts de marché avec 11,290 millions de clients et a recruté 367 000 nouveaux clients entre le T2 2016 et le T2 2017, soit une augmentation de 3,4% de sa base clientèle.

4- Le très haut débit

Récapitulatif des parts de marché pour le très haut débit selon les critères de l’ARCEP (débit >= 30Mbts), mais hors petits opérateurs.

5 - Parts de conquête

Sur le T2

Orange 72 000 nouveaux clients, soit 53,7% de parts de conquête,

Bouygues 45 000, soit 33,6%,

Free 17 000, soit 12,7%,

Total 134 000

SFR est négatif de 13 000

Sur le T1

Bouygues 88 000 nouveaux clients, soit 39,4% de parts de conquête,

Orange 69 000, soit 31,0%.

Free 66 000, soit 29,6%,

Total 223 000

SFR est négatif de 33 000

Mer 25 Oct 2017 - 6:30

Avant la publication des chiffres sur le fixe et le mobile du deuxième trimestre 2017, un rappel sur les chiffres arrêtés au 30 juin 2017.

Deuxième partie : la téléphonie mobile

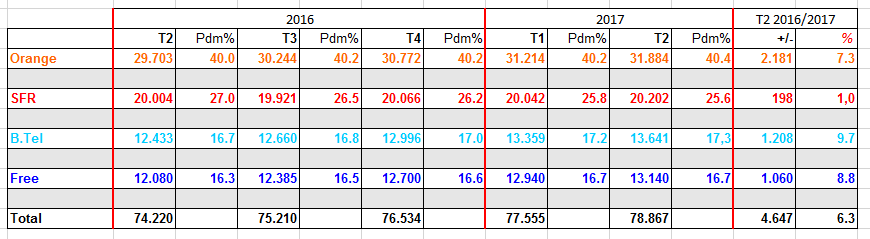

1 - Récapitulatif calculé à partir des communiqués des Opérateurs

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte.

- Pour lire le tableau : Orange est à 40,4% de parts de marché avec 31,884 millions de clients et a gagné 2,181 millions de clients entre le T2 2016 et le T2 2017, soit une hausse de 7,3%.

2 – Parts de marché sur les forfaits (avec M2M)

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues Telecom, Free, Orange et SFR.

- Au T2, Orange compte 30,850 millions de clients, ce qui représente une part de marché de 40,4%, et une hausse de 3,169 millions cartes sim et de 11,4% de sa base client sur 12 mois.

- Pour la rubrique autres : addition des forfaits Bouygues, Free, Orange, SFR sur les segments Grand Public, Entreprise et m2m, le total est retranche du total ARCEP (parc total + m2m).

- Pour les mvno, Orange isole cette donnée et elle n’est donc pas dans le total dans ce tableau, mais pas Bouygues Telecom, pour SFR, ce n’est pas tout à fait clair et Free n’en a pas. On peut donc retrouver des mvno dans la rubrique mais aussi chez Bouygues et SFR. Bouygues et SFR sont donc un peu surreprésentés.

3 - Parts de conquête sur les forfaits mobiles grands publics sur 2017 :

Sur le T2

Free, 200 000 nouveaux clients, soit 41,3% de parts de conquête,

Orange 150 000, soit 31,0%.

Bouygues 110 000, soit 22,7%,

SFR 24 000, soit 5,0%

Total 484 000

Sur le T1

Free, 240 000 nouveaux clients, soit 40% de parts de conquête,

SFR 157 000, soit 26,1%

Bouygues 130 000, soit 21,7%,

Orange 73 000, soit 12,2%.

Total 600 000

Deuxième partie : la téléphonie mobile

1 - Récapitulatif calculé à partir des communiqués des Opérateurs

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte.

- Pour lire le tableau : Orange est à 40,4% de parts de marché avec 31,884 millions de clients et a gagné 2,181 millions de clients entre le T2 2016 et le T2 2017, soit une hausse de 7,3%.

2 – Parts de marché sur les forfaits (avec M2M)

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues Telecom, Free, Orange et SFR.

- Au T2, Orange compte 30,850 millions de clients, ce qui représente une part de marché de 40,4%, et une hausse de 3,169 millions cartes sim et de 11,4% de sa base client sur 12 mois.

- Pour la rubrique autres : addition des forfaits Bouygues, Free, Orange, SFR sur les segments Grand Public, Entreprise et m2m, le total est retranche du total ARCEP (parc total + m2m).

- Pour les mvno, Orange isole cette donnée et elle n’est donc pas dans le total dans ce tableau, mais pas Bouygues Telecom, pour SFR, ce n’est pas tout à fait clair et Free n’en a pas. On peut donc retrouver des mvno dans la rubrique mais aussi chez Bouygues et SFR. Bouygues et SFR sont donc un peu surreprésentés.

3 - Parts de conquête sur les forfaits mobiles grands publics sur 2017 :

Sur le T2

Free, 200 000 nouveaux clients, soit 41,3% de parts de conquête,

Orange 150 000, soit 31,0%.

Bouygues 110 000, soit 22,7%,

SFR 24 000, soit 5,0%

Total 484 000

Sur le T1

Free, 240 000 nouveaux clients, soit 40% de parts de conquête,

SFR 157 000, soit 26,1%

Bouygues 130 000, soit 21,7%,

Orange 73 000, soit 12,2%.

Total 600 000

Jeu 26 Oct 2017 - 8:23

Orange vient de présenter ses résultats au 30 septembre 2017. C’est un trimestre qui est bon. C’est toujours bon sur le ftth, Open et Sosh retrouve des couleurs. Dans le mobile, c’est solide sur les forfaits avec le m2m, mais ce sont les particuliers font mieux ! Là aussi une première depuis des lustres. C’est toujours en baisse sur le prépayé.

Sur le fixe Orange estime sa part de marché à 40,3% en légère augmentation sur un an et une part de conquête sur le T3 de de 50,0%.

En France, le chiffre d’affaire augmente de 0,2% (+0,5% au T2, -0,1% au T1, -0,8% au T4, -0,-6% au T3, -1,7% au T2, -0,7% au T1, -0,1% au T4, -0,6% au T3). Pour Orange, ce sont les services fixes qui permettent un deuxième trimestre de croissance, les services mobiles sont toujours en baisse.

Fixe

La Fibre Optique est en augmentation de 145 000 soit une hausse de 547 000 sur un an. C’est un bon trimestre pour Orange. Le nombre de clients ADSL poursuit sa baisse.

Téléphonie mobile

Un trimestre solide, avec un gain de 474 000 cartes sim. Les forfaits gagnent 591 000 nouveaux clients (+239 000 M2M et +353 000 pour le grand public), comme d’habitude, le prépayé poursuit sa chute avec -117 000.

Sosh continue de progresser avec 3,554 millions de clients, soit +116 000 sur le trimestre et 345 000 sur un an. Les Mvno ne représentent plus que 848 000 contre 7361 000 clients pour le T3 2017,

Source : Communiqué de presse Orange.

Sur le fixe Orange estime sa part de marché à 40,3% en légère augmentation sur un an et une part de conquête sur le T3 de de 50,0%.

En France, le chiffre d’affaire augmente de 0,2% (+0,5% au T2, -0,1% au T1, -0,8% au T4, -0,-6% au T3, -1,7% au T2, -0,7% au T1, -0,1% au T4, -0,6% au T3). Pour Orange, ce sont les services fixes qui permettent un deuxième trimestre de croissance, les services mobiles sont toujours en baisse.

Fixe

La Fibre Optique est en augmentation de 145 000 soit une hausse de 547 000 sur un an. C’est un bon trimestre pour Orange. Le nombre de clients ADSL poursuit sa baisse.

Téléphonie mobile

Un trimestre solide, avec un gain de 474 000 cartes sim. Les forfaits gagnent 591 000 nouveaux clients (+239 000 M2M et +353 000 pour le grand public), comme d’habitude, le prépayé poursuit sa chute avec -117 000.

Sosh continue de progresser avec 3,554 millions de clients, soit +116 000 sur le trimestre et 345 000 sur un an. Les Mvno ne représentent plus que 848 000 contre 7361 000 clients pour le T3 2017,

Source : Communiqué de presse Orange.

Ven 27 Oct 2017 - 6:04

Brèves du sport business et de la TV payante – n°222

Rugby

Les compétitions européennes de rugby viennent de recommencer et c’est BeIN Sports et France TV qui vont continuer à les diffuser jusqu’en 2022. Les deux groupes vont payer 30 millions d’euros contre 20 millions sur le contrat précédent (13 pour beIN Sports et 7 pour France TV).

Particularité : alors que France TV ne diffusait qu’une seule rencontre de chaque compétition et afin de permettre une meilleure exposition, le contrat prévoit la possibilité pour beIN Sports de sous-licencier une autre rencontre à France TV. Cela pourrait se mettre en place pour la prochaine saison (L’Equipe, édition papier du 16/10).

Ligue 1

Alors que le grand bluff vient de débuter sur les futurs droits tv nationaux de Ligue1, le dossier des droits internationaux commence aussi à agiter le microcosme. A ce jour c’est le groupe BeIN Sports qui détient ces droits sur 2018-2024 pour un montant de 80 millions d’euros garanti. C’est un accord signé en 2014, mais la LFP estime que la valeur de la Ligue 1 est plus importante.

D’un autre côté, elle doit aussi adaptée les horaires de diffusion au marché asiatique. C’est ce qui sera fait lors d’un test le 16 décembre avec la diffusion d’un match à 13h. L’arrivée de Neymar et le TGV PSG devrait permettre d’augmenter le montant de ces droits dont certains sont en phase de négociation.

Pour rappel, un récapitulatif des droits tv actuels (nationaux et internationaux).

JO 2024

Alors que le JO 2024 ont été attribué à Paris, il se pose une question qui pour les diffuser ? En 2025 Discovery (propriétaire d’Eurosport) a acquis les droits pour l’Europe pour les éditions 2018 à 2024 pour 1,3 milliards d’euros. D’autre part, pour certains événements sportifs, la loi française oblige à la diffusion en clair de 200 heures.

Alors qui pour la diffusion en clair ? France télévision avait diffusé ceux de Rio pour 50 millions et Eurosport estime que les JO à Paris valent bien le prix d’une diffusion de la Coupe du Monde de foot et celui-ci avait couté 131 millions à TF1. TF1 a fait acte de candidature, mais – selon la formule consacrée - pas "à n'importe quel prix". M6 serait également sur le coup, mais pour les sports collectifs.

Bref, Eurosport veut rentabiliser ses droits. Réponse fin novembre début décembre.

Rugby

Les compétitions européennes de rugby viennent de recommencer et c’est BeIN Sports et France TV qui vont continuer à les diffuser jusqu’en 2022. Les deux groupes vont payer 30 millions d’euros contre 20 millions sur le contrat précédent (13 pour beIN Sports et 7 pour France TV).

Particularité : alors que France TV ne diffusait qu’une seule rencontre de chaque compétition et afin de permettre une meilleure exposition, le contrat prévoit la possibilité pour beIN Sports de sous-licencier une autre rencontre à France TV. Cela pourrait se mettre en place pour la prochaine saison (L’Equipe, édition papier du 16/10).

Ligue 1

Alors que le grand bluff vient de débuter sur les futurs droits tv nationaux de Ligue1, le dossier des droits internationaux commence aussi à agiter le microcosme. A ce jour c’est le groupe BeIN Sports qui détient ces droits sur 2018-2024 pour un montant de 80 millions d’euros garanti. C’est un accord signé en 2014, mais la LFP estime que la valeur de la Ligue 1 est plus importante.

D’un autre côté, elle doit aussi adaptée les horaires de diffusion au marché asiatique. C’est ce qui sera fait lors d’un test le 16 décembre avec la diffusion d’un match à 13h. L’arrivée de Neymar et le TGV PSG devrait permettre d’augmenter le montant de ces droits dont certains sont en phase de négociation.

Pour rappel, un récapitulatif des droits tv actuels (nationaux et internationaux).

JO 2024

Alors que le JO 2024 ont été attribué à Paris, il se pose une question qui pour les diffuser ? En 2025 Discovery (propriétaire d’Eurosport) a acquis les droits pour l’Europe pour les éditions 2018 à 2024 pour 1,3 milliards d’euros. D’autre part, pour certains événements sportifs, la loi française oblige à la diffusion en clair de 200 heures.

Alors qui pour la diffusion en clair ? France télévision avait diffusé ceux de Rio pour 50 millions et Eurosport estime que les JO à Paris valent bien le prix d’une diffusion de la Coupe du Monde de foot et celui-ci avait couté 131 millions à TF1. TF1 a fait acte de candidature, mais – selon la formule consacrée - pas "à n'importe quel prix". M6 serait également sur le coup, mais pour les sports collectifs.

Bref, Eurosport veut rentabiliser ses droits. Réponse fin novembre début décembre.

Lun 30 Oct 2017 - 6:56

Brèves du PIF (Paysage de l'Internet Français) - n°258

Mobile aux USA

Vers le mariage du début du siècle dans le secteur mobile aux USA ? Le géant nippon des télécoms Softbank et Deutsche Telekom sont parvenus, selon le quotidien japonais Nikkei, à un accord de principe pour fusionner leurs opérateurs mobiles Sprint et T-Mobile US aux États-Unis. Si ce mariage aboutissait, il donnerait naissance à un géant, capable de rivaliser avec les deux leaders actuels, AT&T et Verizon.

Au 31 décembre 2016, le marché se partage entre ATT (35,5%), Verizon (30%), T-Mobile (18,8%) et Sprint (15,6%).

Pour aboutir, il faudra l'aval de l'exécutif, et celui du Department of Justice (DoJ) et de la Federal Trade Commission (FTC).

Vivendi et l’Italie

Vivendi a annoncé la création d’une coentreprise entre Telecom Italia et Canal+. Canal + va soutenir Telecom Italia dans l'acquisition de droits et la production de films et de séries télévisées mais aussi de droits sportifs. Telecom Italia contrôlera 60 % du capital de la société commune et Canal +, 40 %. Le premier nommera trois administrateurs et le second en aura deux. C'est le premier pas avant de trouver un accord de distribution de Canal + en Italie auprès des 7,4 millions de clients en téléphonie fixe et 29 millions de clients mobiles.

Mediaset rentrera-t-il dans le tour de table ?

Vers la vente partielle d’Orange ?

Selon Les Echos (23/10), dans le cadre de la participation de l’Etat dans Orange, des discussions exploratoires se sont déroulées entre l’Etat et Altice, Bouygues et Vivendi. Le ticket d’entrée pour la reprise totale des est de 9 milliards.

Vendre à Bouygues ou à Altice reviendrait à rouvrir le dossier de la consolidation du secteur des télécoms et pour Altice cela reviendrait à vendre SFR (à Bouygues ?).

Mais une vente totale rallongerait forcement les délais afin de couvrir la France en très haut débit comme s’y est engagé le gouvernement.

Pendant la campagne présidentielle, Emmanuel Macron avait déclaré à propos d’Orange : "La participation de l’Etat dans une entreprise comme Orange peut évoluer. Cependant l’Etat joue chez orange un rôle de stabilisation de l’actionnariat dans un contexte ou le secteur connait des évolutions importantes".

La solution retenue sera donc – certainement – une vente partielle pouvant aller jusqu’à 4 ou 5%. A ce jour, l’Etat est actionnaire pour 22,95% (13,39% via la BPI et 9,56% via l’APE).

De son coté, lors de la présentation des résultats d’Orange – fin août - Stéphane Richard avait déclaré qu’il n'avait pas d'information sur les projets de l'Etat concernant ses 23% au capital du groupe. Toutefois sa position est connue, il l’avait rappelé lors d’un entretien au quotidien Le Monde (26/05) : "Sur le plan économique, en tant que dirigeant, cela ne pose aucun souci. L’entreprise est prête grâce à un bilan solide et de bonnes perspectives, jugées telles par le marché. Mais ce sujet n’est pas qu’économique et financier, il est aussi politique et culturel. A l’international, ce serait un avantage pour nous de ne plus avoir l’Etat dans notre capital. En France, c’est plus compliqué car la moitié du personnel est encore sous statut de fonctionnaire. C’est aussi un actionnaire de long terme. Mais des conflits d’intérêts peuvent apparaître entre l’Etat actionnaire, régulateur et stratège.".

A suivre…

Mobile aux USA

Vers le mariage du début du siècle dans le secteur mobile aux USA ? Le géant nippon des télécoms Softbank et Deutsche Telekom sont parvenus, selon le quotidien japonais Nikkei, à un accord de principe pour fusionner leurs opérateurs mobiles Sprint et T-Mobile US aux États-Unis. Si ce mariage aboutissait, il donnerait naissance à un géant, capable de rivaliser avec les deux leaders actuels, AT&T et Verizon.

Au 31 décembre 2016, le marché se partage entre ATT (35,5%), Verizon (30%), T-Mobile (18,8%) et Sprint (15,6%).

Pour aboutir, il faudra l'aval de l'exécutif, et celui du Department of Justice (DoJ) et de la Federal Trade Commission (FTC).

Vivendi et l’Italie

Vivendi a annoncé la création d’une coentreprise entre Telecom Italia et Canal+. Canal + va soutenir Telecom Italia dans l'acquisition de droits et la production de films et de séries télévisées mais aussi de droits sportifs. Telecom Italia contrôlera 60 % du capital de la société commune et Canal +, 40 %. Le premier nommera trois administrateurs et le second en aura deux. C'est le premier pas avant de trouver un accord de distribution de Canal + en Italie auprès des 7,4 millions de clients en téléphonie fixe et 29 millions de clients mobiles.

Mediaset rentrera-t-il dans le tour de table ?

Vers la vente partielle d’Orange ?

Selon Les Echos (23/10), dans le cadre de la participation de l’Etat dans Orange, des discussions exploratoires se sont déroulées entre l’Etat et Altice, Bouygues et Vivendi. Le ticket d’entrée pour la reprise totale des est de 9 milliards.

Vendre à Bouygues ou à Altice reviendrait à rouvrir le dossier de la consolidation du secteur des télécoms et pour Altice cela reviendrait à vendre SFR (à Bouygues ?).

Mais une vente totale rallongerait forcement les délais afin de couvrir la France en très haut débit comme s’y est engagé le gouvernement.

Pendant la campagne présidentielle, Emmanuel Macron avait déclaré à propos d’Orange : "La participation de l’Etat dans une entreprise comme Orange peut évoluer. Cependant l’Etat joue chez orange un rôle de stabilisation de l’actionnariat dans un contexte ou le secteur connait des évolutions importantes".

La solution retenue sera donc – certainement – une vente partielle pouvant aller jusqu’à 4 ou 5%. A ce jour, l’Etat est actionnaire pour 22,95% (13,39% via la BPI et 9,56% via l’APE).

De son coté, lors de la présentation des résultats d’Orange – fin août - Stéphane Richard avait déclaré qu’il n'avait pas d'information sur les projets de l'Etat concernant ses 23% au capital du groupe. Toutefois sa position est connue, il l’avait rappelé lors d’un entretien au quotidien Le Monde (26/05) : "Sur le plan économique, en tant que dirigeant, cela ne pose aucun souci. L’entreprise est prête grâce à un bilan solide et de bonnes perspectives, jugées telles par le marché. Mais ce sujet n’est pas qu’économique et financier, il est aussi politique et culturel. A l’international, ce serait un avantage pour nous de ne plus avoir l’Etat dans notre capital. En France, c’est plus compliqué car la moitié du personnel est encore sous statut de fonctionnaire. C’est aussi un actionnaire de long terme. Mais des conflits d’intérêts peuvent apparaître entre l’Etat actionnaire, régulateur et stratège.".

A suivre…

Mar 31 Oct 2017 - 6:25

Cet été, le Président de la République avait exprimé sa volonté sur le déploiement du haut débit et très haut débit, en souhaitant que désormais que la couverture de la population soit avancée à la fin 2020 et parle désormais d'accès "haut débit et très haut débit".

Avis de l’Arcep

En août dernier le Sénat avait saisi l’Arcep afin de connaître l’avis du régulateur sur le sujet. Le régulateur vient de rendre les conditions de modernisation des infrastructures de communications électroniques et de couverture numérique des territoires. L’Arcep propose : "1/ d’utiliser l’échéance de réattribution des fréquences pour renforcer la couverture mobile. 2/suggère un repartage rapide des déploiements de fibre optique en zone AMII assorti d’engagements juridiquement contraignants. 3/accueille favorablement la proposition de SFR à condition que l’opérateur prenne des engagements opposables et que l’opération se fasse en accord avec les territoires (Communiqué de presse).

Concernant le point 2, l’Arcep, avec le même rythme, les accords actuels ne permettront pas un déploiement d’ici à 2020 mas plutôt 2023. Il faut donc un nouveau Yalta, mais qu'un nouveau du partage des zones moyennement denses fasse l'objet "d'engagements juridiquement contraignants". Cela pourrait permettre à Bouygues Telecom et à Free d’entrer dans le tour de table.

Sébastien Soriano a également freiné les ambitions de SFR : "Ce que nous disons, c'est que la volonté [de SFR] d'investir dans les zones les plus rurales n'est acceptable que si cela se fait en plein accord avec les porteurs de projet de RIP (Réseaux d'initiative publique, organisés par les collectivités locales NDLR), ce qui signifie pas de débauchage, d'intimidation ou de double déploiement sans concertation", a affirmé le patron de l'Arcep. En plus, il souhaite encore une fois que si "un accord qui est trouvé entre SFR et les élus dans ces territoires-là, les intentions d'investissements de SFR doivent être très clairement écrites et devenir juridiquement contraignantes.".

Reste à savoir ce que va devenir cet avis entre les mains du Sénat.

Réaction d’Orange

Orange de son côté par la voix de P.Louette (La Tribune,27/10)) estime concernant un redécoupage que : "pour Orange, il n'y a pas de sujet. Nous sommes totalement sereins sur notre dynamique de déploiement en France, et notamment en zone moyennement dense".

Contrairement à l’Arcep, Orange n’est : "pas favorable à un nouveau partage dans le cadre de la partie sous contrat avec SFR de la zone moyennement dense.". La répartition des ZMD s’est faite sous un contrat de droit privé et pour Orange : "c'est le tribunal de commerce qui est compétent pour juger ce dossier, et non l'Arcep".

Sur le fond, Orange estime que : "nous nous sommes engagés à raccorder 15 millions de foyers à la fin 2020. (…) Va-t-on y arriver ? Oui. Au mois de septembre, 8,4 millions de foyers sont déjà raccordables à la fibre - dont 6,7 millions grâce à Orange -, et nous sommes dans les temps. Pourquoi ? D'une part, parce que notre capacité de production augmente considérablement. A la fin de l'année, nous aurons produit environ 1,9 million de prises, contre moins de 700.000 en 2014. Et l'an prochain, nous comptons produire entre 2 et 3 millions de prises. D'autre part, nous aurons bientôt achevé les déploiements en zone très dense, ce qui permettra de concentrer nos forces sur la zone moyennement dense. Le système industriel que nous avons mis en place avec nos sous-traitants est parfaitement lancé. Il fonctionne à plein régime.".

Et pour montrer qu’Orange tiendra ses engagements, Orange a proposé de rendre ses engagements de couverture "transparents et juridiquement contraignants". Ce qui ouvre le droit, pour les collectivités éventuellement concernées par des retards de déploiements, à des indemnités.

Enfin, pour P.Louette, un redécoupage entrainerait forcément des retards (ce qui n’est pas faux…), en même temps, Orange va devoir trouver un gentlemen agreement avec ses concurrents afin de permettre un déploiement plus rapide.

Réaction de SFR

SFR s’est plaint à l’ARCEP via une missive envoyée au quotidien Les Echos (30/10).

Pour Michel Combes : "L'investissement dans les réseaux est le cœur de nos business models. Sans réseau, pas de clients. Sans client, pas de croissance, écrit-il. Investir dans la Fibre sur tous les territoires n'est ni une option ni du mécénat. C'est la base du modèle économique (…) Comment un régulateur aussi soucieux de l'impartialité peut-il sermonner de la sorte celui qui investit, va encore plus investir ? Et faire preuve d'un silence coupable vis-à-vis de ceux qui n'investissent pas, méprisent l'Arcep ? ".

Un point pour SFR, car ce n’est pas à l’Arcep d’attribuer les bons et les mauvais points sur l’investissement. En même temps, au regard des ambitions de SFR de vouloir fibrer toute la France, il est légitime que des interrogations lourdes sa fassent jour : SFR n’a toujours pas préciser comment il allait pouvoir y arriver en tenant compte de ce qui a été fait et engagé par les RIP. De même SFR n’a jamais apporter de détails sur les financements.

Avis de l’Arcep

En août dernier le Sénat avait saisi l’Arcep afin de connaître l’avis du régulateur sur le sujet. Le régulateur vient de rendre les conditions de modernisation des infrastructures de communications électroniques et de couverture numérique des territoires. L’Arcep propose : "1/ d’utiliser l’échéance de réattribution des fréquences pour renforcer la couverture mobile. 2/suggère un repartage rapide des déploiements de fibre optique en zone AMII assorti d’engagements juridiquement contraignants. 3/accueille favorablement la proposition de SFR à condition que l’opérateur prenne des engagements opposables et que l’opération se fasse en accord avec les territoires (Communiqué de presse).

Concernant le point 2, l’Arcep, avec le même rythme, les accords actuels ne permettront pas un déploiement d’ici à 2020 mas plutôt 2023. Il faut donc un nouveau Yalta, mais qu'un nouveau du partage des zones moyennement denses fasse l'objet "d'engagements juridiquement contraignants". Cela pourrait permettre à Bouygues Telecom et à Free d’entrer dans le tour de table.

Sébastien Soriano a également freiné les ambitions de SFR : "Ce que nous disons, c'est que la volonté [de SFR] d'investir dans les zones les plus rurales n'est acceptable que si cela se fait en plein accord avec les porteurs de projet de RIP (Réseaux d'initiative publique, organisés par les collectivités locales NDLR), ce qui signifie pas de débauchage, d'intimidation ou de double déploiement sans concertation", a affirmé le patron de l'Arcep. En plus, il souhaite encore une fois que si "un accord qui est trouvé entre SFR et les élus dans ces territoires-là, les intentions d'investissements de SFR doivent être très clairement écrites et devenir juridiquement contraignantes.".

Reste à savoir ce que va devenir cet avis entre les mains du Sénat.

Réaction d’Orange

Orange de son côté par la voix de P.Louette (La Tribune,27/10)) estime concernant un redécoupage que : "pour Orange, il n'y a pas de sujet. Nous sommes totalement sereins sur notre dynamique de déploiement en France, et notamment en zone moyennement dense".

Contrairement à l’Arcep, Orange n’est : "pas favorable à un nouveau partage dans le cadre de la partie sous contrat avec SFR de la zone moyennement dense.". La répartition des ZMD s’est faite sous un contrat de droit privé et pour Orange : "c'est le tribunal de commerce qui est compétent pour juger ce dossier, et non l'Arcep".

Sur le fond, Orange estime que : "nous nous sommes engagés à raccorder 15 millions de foyers à la fin 2020. (…) Va-t-on y arriver ? Oui. Au mois de septembre, 8,4 millions de foyers sont déjà raccordables à la fibre - dont 6,7 millions grâce à Orange -, et nous sommes dans les temps. Pourquoi ? D'une part, parce que notre capacité de production augmente considérablement. A la fin de l'année, nous aurons produit environ 1,9 million de prises, contre moins de 700.000 en 2014. Et l'an prochain, nous comptons produire entre 2 et 3 millions de prises. D'autre part, nous aurons bientôt achevé les déploiements en zone très dense, ce qui permettra de concentrer nos forces sur la zone moyennement dense. Le système industriel que nous avons mis en place avec nos sous-traitants est parfaitement lancé. Il fonctionne à plein régime.".

Et pour montrer qu’Orange tiendra ses engagements, Orange a proposé de rendre ses engagements de couverture "transparents et juridiquement contraignants". Ce qui ouvre le droit, pour les collectivités éventuellement concernées par des retards de déploiements, à des indemnités.

Enfin, pour P.Louette, un redécoupage entrainerait forcément des retards (ce qui n’est pas faux…), en même temps, Orange va devoir trouver un gentlemen agreement avec ses concurrents afin de permettre un déploiement plus rapide.

Réaction de SFR

SFR s’est plaint à l’ARCEP via une missive envoyée au quotidien Les Echos (30/10).

Pour Michel Combes : "L'investissement dans les réseaux est le cœur de nos business models. Sans réseau, pas de clients. Sans client, pas de croissance, écrit-il. Investir dans la Fibre sur tous les territoires n'est ni une option ni du mécénat. C'est la base du modèle économique (…) Comment un régulateur aussi soucieux de l'impartialité peut-il sermonner de la sorte celui qui investit, va encore plus investir ? Et faire preuve d'un silence coupable vis-à-vis de ceux qui n'investissent pas, méprisent l'Arcep ? ".

Un point pour SFR, car ce n’est pas à l’Arcep d’attribuer les bons et les mauvais points sur l’investissement. En même temps, au regard des ambitions de SFR de vouloir fibrer toute la France, il est légitime que des interrogations lourdes sa fassent jour : SFR n’a toujours pas préciser comment il allait pouvoir y arriver en tenant compte de ce qui a été fait et engagé par les RIP. De même SFR n’a jamais apporter de détails sur les financements.

Mer 1 Nov 2017 - 8:46

Brèves du PIF (Paysage de l'Internet Français) - n°259

Xavier Niel vs Patrick Drahi

Lors d’une émission sur Canal+, Xavier Niel – qui est actionnaire du groupe Le Monde - est revenu l’optimisation fiscale dont bénéficiait SFR sur son service presse et s’en prenant directement à Patrick Drahi : "Ca consiste juste à dire: si je mets de la presse dans mon forfait téléphonique, j'ai une TVA réduite, et je gagne 400 millions d'euros. Ca me fait économiser 10 millions, et je fais un bon plan financier. En fait il ne s'intéresse pas à la presse, au contraire je pense qu'il accélère sa disparition plutôt que de l'aider" (Le Figaro, 22/10)

Kiosque Numérique

Samedi 21 octobre, les députés français ont voté dans le cadre de l'examen du projet de loi de finances (PLF) 2018 un amendement qui réserve la TVA réduite pour la presse en ligne à sa vente effective par les opérateurs mobiles.

Pour le ministre de l'Action et des Comptes publics, Gérald Darmanin, il s’agit : "de réparer une erreur qui est une erreur d'interprétation possible ou en tout cas une jouissance trop large laissée à certains opérateurs économiques d'utiliser un vide juridique (…) Il y a des opérateurs qui vendent à leurs clients de la presse en ligne (...) et ils utilisent le taux réduit de TVA qui n'est fait que pour la presse (...) et considère que la proportion d'achat de la presse permet d'élargir ce taux de TVA à d'autres sujets que ceux de la presse".

Par contre, rien n’est dit sur le passif ? Cela devrait passer par pertes et profits.

Bouygues Telecom et SFR ont lancé ces derniers mois une offre avec accès à plusieurs journaux et ce sans surcoût, tout en intégrant une TVA de 2,1%, le taux réduit appliqué à ce secteur, à une partie significative de leur abonnement global. Par comparaison, la télévision est taxée à 10% et la téléphonie à 20%. Selon des estimations, le manque à gagner pour les finances publiques serait d'environ un milliard d'euros si l'ensemble des quatre opérateurs français adoptaient le même système.

Fin juillet, Le Monde (27/07) annonçait que le Gouvernement "réfléchit activement à un dispositif permettant d’encadrer la pratique. Même si rien n’est encore arbitré « politiquement », cela pourrait intervenir dès le prochain projet de loi de finances, programmé à la rentrée.". C’est fait !

Orange Afrique

Une infographie pour rappeler l’implantation d’Orange en Afrique et le poids que cela représente pour Orange.

Xavier Niel vs Patrick Drahi

Lors d’une émission sur Canal+, Xavier Niel – qui est actionnaire du groupe Le Monde - est revenu l’optimisation fiscale dont bénéficiait SFR sur son service presse et s’en prenant directement à Patrick Drahi : "Ca consiste juste à dire: si je mets de la presse dans mon forfait téléphonique, j'ai une TVA réduite, et je gagne 400 millions d'euros. Ca me fait économiser 10 millions, et je fais un bon plan financier. En fait il ne s'intéresse pas à la presse, au contraire je pense qu'il accélère sa disparition plutôt que de l'aider" (Le Figaro, 22/10)

Kiosque Numérique

Samedi 21 octobre, les députés français ont voté dans le cadre de l'examen du projet de loi de finances (PLF) 2018 un amendement qui réserve la TVA réduite pour la presse en ligne à sa vente effective par les opérateurs mobiles.

Pour le ministre de l'Action et des Comptes publics, Gérald Darmanin, il s’agit : "de réparer une erreur qui est une erreur d'interprétation possible ou en tout cas une jouissance trop large laissée à certains opérateurs économiques d'utiliser un vide juridique (…) Il y a des opérateurs qui vendent à leurs clients de la presse en ligne (...) et ils utilisent le taux réduit de TVA qui n'est fait que pour la presse (...) et considère que la proportion d'achat de la presse permet d'élargir ce taux de TVA à d'autres sujets que ceux de la presse".

Par contre, rien n’est dit sur le passif ? Cela devrait passer par pertes et profits.

Bouygues Telecom et SFR ont lancé ces derniers mois une offre avec accès à plusieurs journaux et ce sans surcoût, tout en intégrant une TVA de 2,1%, le taux réduit appliqué à ce secteur, à une partie significative de leur abonnement global. Par comparaison, la télévision est taxée à 10% et la téléphonie à 20%. Selon des estimations, le manque à gagner pour les finances publiques serait d'environ un milliard d'euros si l'ensemble des quatre opérateurs français adoptaient le même système.

Fin juillet, Le Monde (27/07) annonçait que le Gouvernement "réfléchit activement à un dispositif permettant d’encadrer la pratique. Même si rien n’est encore arbitré « politiquement », cela pourrait intervenir dès le prochain projet de loi de finances, programmé à la rentrée.". C’est fait !

Orange Afrique

Une infographie pour rappeler l’implantation d’Orange en Afrique et le poids que cela représente pour Orange.

Jeu 2 Nov 2017 - 8:04

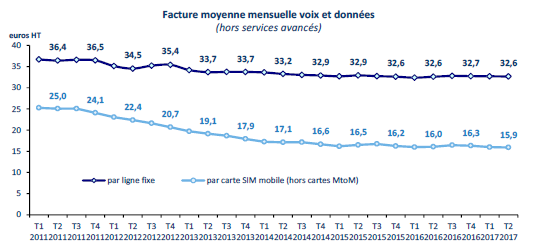

Début octobre, l’ARCEP a publié son observatoire des marchés des communications électroniques du deuxième trimestre 2017. Un point a été fait sur la facture moyenne mensuelle par client

La facture moyenne (HT) sur le fixe est de même niveau sur un an que lors du T1, (baisse de 0,3% sur le T1. Pour 2016, baisse de 0,3% sur le T4, 0,6% sur le T3, 0,9% sur le T2, 1,6% sur le T1).

Pour le mobile, c’est une baisse de 0,6% (hausse de 1,3% sur le T1. Pour 2016, baisse de 0,6% sur le T4, 1,8% sur le T3, 3% sur le T2, 1,2% sur le T1).

Cela reflète en partie la situation contrastée qui est constatée chez les opérateurs : c'est globalement mieux sur le fixe et pas stable sur le mobile.

Pour rappel les données à fin mars.

L’historique de l’évolution de la facture moyenne mensuelle sur le fixe et le mobile (hors taxes)

La facture moyenne (HT) sur le fixe est de même niveau sur un an que lors du T1, (baisse de 0,3% sur le T1. Pour 2016, baisse de 0,3% sur le T4, 0,6% sur le T3, 0,9% sur le T2, 1,6% sur le T1).

Pour le mobile, c’est une baisse de 0,6% (hausse de 1,3% sur le T1. Pour 2016, baisse de 0,6% sur le T4, 1,8% sur le T3, 3% sur le T2, 1,2% sur le T1).

Cela reflète en partie la situation contrastée qui est constatée chez les opérateurs : c'est globalement mieux sur le fixe et pas stable sur le mobile.

Pour rappel les données à fin mars.

L’historique de l’évolution de la facture moyenne mensuelle sur le fixe et le mobile (hors taxes)

Ven 3 Nov 2017 - 8:09

SFR vient de présenter ses résultats au 30 septembre 2017. Du fait de son retrait de la cote boursière, SFR ne présente plus de résultats, ils sont présentés avec ceux d’Altice. Il va falloir fouiller un peu plus pour compiler certains résultats. D’autres ne sont plus donnés comme le nombre de clients en marque blanche.

C’est encore un trimestre médiocre, voir faible : SFR a encore perdu des clients sur le fixe, les gains sur le très haut débit ne compensent toujours pas – et de loin - les pertes sur l'Adsl. Sur le mobile, SFR regagne tout juste des clients pour le deuxième trimestre consécutif. Mais c’est quasiment insignifiant. La convergence n’est pas encore une martingale !

Concernant les résultats financiers : "Total SFR Group revenue declined -1.3% YoY in Q3 2017 totalling €2,757m. SFR’s Adjusted EBITDA declined by -3.2% in Q3 2017 YoY to €1,009m with margins contracting by -0.7% pts YoY to 36.6% reflecting recently acquired content rights partly offset by savings from some of the voluntary leavers.".

Bref, le CA est en baisse de -1,3% sur 1 an, l’Ebitda -3,2% sur 1 an. Forcément à force de perdre des clients, cela affecte les résultats.

SFR n’est toujours pas en phase de remontée.

C’est encore un trimestre médiocre, voir faible : SFR a encore perdu des clients sur le fixe, les gains sur le très haut débit ne compensent toujours pas – et de loin - les pertes sur l'Adsl. Sur le mobile, SFR regagne tout juste des clients pour le deuxième trimestre consécutif. Mais c’est quasiment insignifiant. La convergence n’est pas encore une martingale !

Concernant les résultats financiers : "Total SFR Group revenue declined -1.3% YoY in Q3 2017 totalling €2,757m. SFR’s Adjusted EBITDA declined by -3.2% in Q3 2017 YoY to €1,009m with margins contracting by -0.7% pts YoY to 36.6% reflecting recently acquired content rights partly offset by savings from some of the voluntary leavers.".

Bref, le CA est en baisse de -1,3% sur 1 an, l’Ebitda -3,2% sur 1 an. Forcément à force de perdre des clients, cela affecte les résultats.

SFR n’est toujours pas en phase de remontée.

Lun 6 Nov 2017 - 6:28

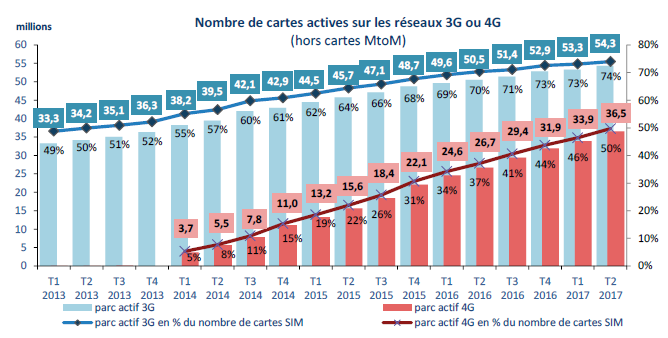

Début octobre, l’ARCEP a publié son observatoire des marchés des communications électroniques du deuxième trimestre 2017.

Ces statistiques permettent de faire le point sur les cartes SIM en service en 3G et 4G et d’en déduire la 2G.

Récapitulatif de l'ARCEP

Même constat que les pour les trimestres précédents, la 2G poursuit sa baisse et a encore beaucoup baissé sur ces 12 derniers mois, mais son extinction n’est pas pour tout de suite. La baisse est de 4 points sur un an contre 5 points à fin décembre. A ce rythme, il va falloir encore 4 ans pour une quasi extinction.

La 3G et la 4G représentent 74% des cartes SIM contre 73% à fin 2017, 72% à fin T4 2016, 68% à fin T4 2015. La 4G représente 50% du parc total contre 46% à fin mars, 44% à la fin T4 2016 et 31% à la fin T4 2015. Par déduction la 2G représente donc 26%, contre 27% à fin mars, 28% à la fin du T4 2016 et 32% à fin du T4 2015.

Sur le T2, la progression de la 4G est significative et sera donc majoritaire pour le T3.

Ces statistiques permettent de faire le point sur les cartes SIM en service en 3G et 4G et d’en déduire la 2G.

Récapitulatif de l'ARCEP

Même constat que les pour les trimestres précédents, la 2G poursuit sa baisse et a encore beaucoup baissé sur ces 12 derniers mois, mais son extinction n’est pas pour tout de suite. La baisse est de 4 points sur un an contre 5 points à fin décembre. A ce rythme, il va falloir encore 4 ans pour une quasi extinction.

La 3G et la 4G représentent 74% des cartes SIM contre 73% à fin 2017, 72% à fin T4 2016, 68% à fin T4 2015. La 4G représente 50% du parc total contre 46% à fin mars, 44% à la fin T4 2016 et 31% à la fin T4 2015. Par déduction la 2G représente donc 26%, contre 27% à fin mars, 28% à la fin du T4 2016 et 32% à fin du T4 2015.

Sur le T2, la progression de la 4G est significative et sera donc majoritaire pour le T3.

Mar 7 Nov 2017 - 6:15

Brèves du PIF (Paysage de l'Internet Français) - n°260

Vivendi en Italie

Alors que Vivendi vient d’annoncer la création d’une coentreprise entre Telecom Italia et Canal+ et Mediaset pourrait y participer, ce qui pourrait clore le conflit entre les deux groupes.

L’heure serait également à la diplomatie entre Telecom Italia et le gouvernement. Pour rappel, le gouvernement italien vérifie si Vivendi a bien respecté les règles lors du resserrement de son contrôle sur la direction de Telecom Italia. En cas d’infraction, Vivendi risque une amende de 300 millions d’euros.

Le gouvernement va utiliser les pouvoirs spéciaux que lui offre la loi dans les secteurs stratégiques : "avec proportionnalité et d'une façon raisonnable". Afin de pendre des "mesures visant à l'adoption de plans de développement adéquats, d'investissement et de manutention sur les réseaux et les équipements, afin d'assurer leur fonctionnement et intégrité, garantir la continuité de la fourniture du service universel et satisfaire l'intérêt général à moyen et long terme"

Le pédégé de Telecom Italia vient d’annoncer qu’il était ouvert au dialogue, 31/10) : "Je partage la position du gouvernement italien sur les problématiques liées à la sécurité nationale (…) Nous acceptons le 'golden power' et nous discuterons de ce qui nous est demandé, en prenant soin que les interventions à mener ne nuisent pas à l'activité opérationnelle de l'entreprise (…) Notre intention est de lancer un dialogue pour parvenir à une solution partagée qui clarifie aussi la mise en œuvre de certaines des interventions demandées. Si cela se déroule de cette façon, il n'y aura pas de recours de notre part".

Vivendi serait prêt à céder son réseau fixe même si ce réseau est qualifié de "stratégique", "Parler de séparation du réseau a un sens si cela a pour objectif d'améliorer encore la neutralité et de parvenir plus rapidement à la digitalisation du pays".

Bref, c’est déjà quasiment l’esprit de Noel…

Vente partielle d’Orange

L’Etat veut vendre pour 10 milliards de participations dans les groupes publics. Début septembre, l’APE avait déjà vendu 4,15% du géant de l’énergie Engie pour 1,53 milliard. L’APE vient de vendre 1,21 milliard de Renault.

Alors qu’Orange était sur la short-list, Bfm (06/11) annonce que l’opération pourrait être retardée au moins jusqu’en mai, date de renouvellement du mandat de Stéphane Richard. D’autre part, selon l’article, il semble qu’il y ait aussi débat sur l’avenir d’Orange (développement à l’international et la diversification des activités.

A ce jour, l’Etat est actionnaire pour 22,95% (13,39% via la BPI et 9,56% via l’APE).

Orange Bank

En parallèle, Stéphane Richard va annoncer le 7 décembre à Londres de nouvelles diversifications et quelques pistes, alors qu’Orange vient de lancer Orange Bank et compte ainsi gagner 2 millions de clients d’ici à 10 ans, soit 1/10 des clients mobiles Orange, ce qui est à la portée d’Orange, d’autant que cela devrait le faire avec le développement du paiement avec son mobile. Il sera alors possible d’associer directement un compte en banque et le moyen de paiement.

Vivendi en Italie

Alors que Vivendi vient d’annoncer la création d’une coentreprise entre Telecom Italia et Canal+ et Mediaset pourrait y participer, ce qui pourrait clore le conflit entre les deux groupes.

L’heure serait également à la diplomatie entre Telecom Italia et le gouvernement. Pour rappel, le gouvernement italien vérifie si Vivendi a bien respecté les règles lors du resserrement de son contrôle sur la direction de Telecom Italia. En cas d’infraction, Vivendi risque une amende de 300 millions d’euros.

Le gouvernement va utiliser les pouvoirs spéciaux que lui offre la loi dans les secteurs stratégiques : "avec proportionnalité et d'une façon raisonnable". Afin de pendre des "mesures visant à l'adoption de plans de développement adéquats, d'investissement et de manutention sur les réseaux et les équipements, afin d'assurer leur fonctionnement et intégrité, garantir la continuité de la fourniture du service universel et satisfaire l'intérêt général à moyen et long terme"

Le pédégé de Telecom Italia vient d’annoncer qu’il était ouvert au dialogue, 31/10) : "Je partage la position du gouvernement italien sur les problématiques liées à la sécurité nationale (…) Nous acceptons le 'golden power' et nous discuterons de ce qui nous est demandé, en prenant soin que les interventions à mener ne nuisent pas à l'activité opérationnelle de l'entreprise (…) Notre intention est de lancer un dialogue pour parvenir à une solution partagée qui clarifie aussi la mise en œuvre de certaines des interventions demandées. Si cela se déroule de cette façon, il n'y aura pas de recours de notre part".

Vivendi serait prêt à céder son réseau fixe même si ce réseau est qualifié de "stratégique", "Parler de séparation du réseau a un sens si cela a pour objectif d'améliorer encore la neutralité et de parvenir plus rapidement à la digitalisation du pays".

Bref, c’est déjà quasiment l’esprit de Noel…

Vente partielle d’Orange

L’Etat veut vendre pour 10 milliards de participations dans les groupes publics. Début septembre, l’APE avait déjà vendu 4,15% du géant de l’énergie Engie pour 1,53 milliard. L’APE vient de vendre 1,21 milliard de Renault.

Alors qu’Orange était sur la short-list, Bfm (06/11) annonce que l’opération pourrait être retardée au moins jusqu’en mai, date de renouvellement du mandat de Stéphane Richard. D’autre part, selon l’article, il semble qu’il y ait aussi débat sur l’avenir d’Orange (développement à l’international et la diversification des activités.

A ce jour, l’Etat est actionnaire pour 22,95% (13,39% via la BPI et 9,56% via l’APE).

Orange Bank

En parallèle, Stéphane Richard va annoncer le 7 décembre à Londres de nouvelles diversifications et quelques pistes, alors qu’Orange vient de lancer Orange Bank et compte ainsi gagner 2 millions de clients d’ici à 10 ans, soit 1/10 des clients mobiles Orange, ce qui est à la portée d’Orange, d’autant que cela devrait le faire avec le développement du paiement avec son mobile. Il sera alors possible d’associer directement un compte en banque et le moyen de paiement.

Mer 8 Nov 2017 - 6:22

Brèves du sport business et de la TV payante – n°223

Droits tv Ligue 1

Alors qu’il était question d’un lancement de l’appel d’offre pendant l’automne, selon l’Equipe, 31/10), celui serait repoussé au printemps. Afin de ne pas bousculer leurs recrutements, Canal+ et beIN Sports ne seraient pas pressés et SFR Sport aurait demandé un peu de temps pour s’organiser.

L’arrivée de Neymar et la concurrence entre beIN Sports, Canal+ et Altice pourraient avancer le lancement de l’appel d’offre des droits tv de ligue 1. Les droits actuels courent jusqu’à la fin de la saison 2019/2020, mais la LFP (Ligue de Football Professionnel) pourrait profiter de cette concurrence afin de faire monter les prix.

Selon Bloomberg, le prix minimum demandé grimperait à 1,2 milliards d’euros contre 750 millions actuellement, soit une augmentation de 60%, d’autre part, Bloomberg annonce un possible lancement de cet appel d’offre dès cet automne.

Dans le quotidien l’Equipe du 11/10, pour Philippe Bailly (président du cabinet de conseil NPA), l’augmentation moyenne dans les autres grands championnats européens a été de 54% environ. D’autre part, la LFP pourra toujours utiliser l’épouvantail des GAFA pour faire monter les prix et les enchères.

Rugby à 7

Canal+ va continuer de diffuser les circuits mondiaux de rugby à 7 masculin et féminin pour la période du 1er novembre 2017 au 30 juin 2019, soit les deux prochaines saisons. C’est Canal+ qui diffusait déjà ces compétitions. Lors du lancement de l’appel d’offre, BeIN Sports s’était montré vaguement intéressé.

Foot : droits tv des bleus

L’Equipe (édition papier du 24/10) donne des détails sur la diffusion des matchs des bleus entre 2018 et 2022. TF1 et M6 vont se partager les matchs vont payer 140 millions au total (70 millions par chaine), ce qui fait 3,5 millions par match, l’UEFA en attendait 4 millions.

D’autre part, les filiales (TMC et W9) vont diffuser les 10 autres meilleures affiches par an pour 12 millions (6 millions chacune) pour la période 2018-2022.

La chaine l’Equipe va récupérer le reste et la diffusion : les matches de qualification de toutes les sélections européennes pour le Championnat d'Europe 2020 et pour la Coupe du monde 2022, la diffusion en différé des matches de l'équipe de France. Et enfin, les matches amicaux de ces sélections européennes ainsi que la Nations League, une nouvelle compétition lancée par l'UEFA qui opposera tous les deux ans les 55 pays membres de l'UEFA et offrira quatre places qualificatives supplémentaires au Championnat d'Europe.

Auparavant, c’était Canal+ qui détenait ses droits. Problème : les matchs importants tombent en même temps que les matches des bleus. Le montant pour la chaine l’Equipe n’a pas été révélé par le quotidien L’Equipe. Dommage.

OCS

Lors de la présentation de ses résultats du T3, Orange a annoncé que OCS avait atteint 2,8 millions d’abonnés. Le dernier chiffre connu (août 2017) faisait état de 2,6 millions de clients. Dans Challenges du 02/11, OCS aurait atteint 2,9 millions de clients, précise Stéphane Richard à l’occasion du lancement d’Orange Bank. Netflix serait lui à moins de 2 millions, CanalPlay (alone) serait à 500 000 clients, comme l’offre replay de TF1.

Droits tv Ligue 1

Alors qu’il était question d’un lancement de l’appel d’offre pendant l’automne, selon l’Equipe, 31/10), celui serait repoussé au printemps. Afin de ne pas bousculer leurs recrutements, Canal+ et beIN Sports ne seraient pas pressés et SFR Sport aurait demandé un peu de temps pour s’organiser.

L’arrivée de Neymar et la concurrence entre beIN Sports, Canal+ et Altice pourraient avancer le lancement de l’appel d’offre des droits tv de ligue 1. Les droits actuels courent jusqu’à la fin de la saison 2019/2020, mais la LFP (Ligue de Football Professionnel) pourrait profiter de cette concurrence afin de faire monter les prix.

Selon Bloomberg, le prix minimum demandé grimperait à 1,2 milliards d’euros contre 750 millions actuellement, soit une augmentation de 60%, d’autre part, Bloomberg annonce un possible lancement de cet appel d’offre dès cet automne.

Dans le quotidien l’Equipe du 11/10, pour Philippe Bailly (président du cabinet de conseil NPA), l’augmentation moyenne dans les autres grands championnats européens a été de 54% environ. D’autre part, la LFP pourra toujours utiliser l’épouvantail des GAFA pour faire monter les prix et les enchères.

Rugby à 7

Canal+ va continuer de diffuser les circuits mondiaux de rugby à 7 masculin et féminin pour la période du 1er novembre 2017 au 30 juin 2019, soit les deux prochaines saisons. C’est Canal+ qui diffusait déjà ces compétitions. Lors du lancement de l’appel d’offre, BeIN Sports s’était montré vaguement intéressé.

Foot : droits tv des bleus

L’Equipe (édition papier du 24/10) donne des détails sur la diffusion des matchs des bleus entre 2018 et 2022. TF1 et M6 vont se partager les matchs vont payer 140 millions au total (70 millions par chaine), ce qui fait 3,5 millions par match, l’UEFA en attendait 4 millions.

D’autre part, les filiales (TMC et W9) vont diffuser les 10 autres meilleures affiches par an pour 12 millions (6 millions chacune) pour la période 2018-2022.

La chaine l’Equipe va récupérer le reste et la diffusion : les matches de qualification de toutes les sélections européennes pour le Championnat d'Europe 2020 et pour la Coupe du monde 2022, la diffusion en différé des matches de l'équipe de France. Et enfin, les matches amicaux de ces sélections européennes ainsi que la Nations League, une nouvelle compétition lancée par l'UEFA qui opposera tous les deux ans les 55 pays membres de l'UEFA et offrira quatre places qualificatives supplémentaires au Championnat d'Europe.

Auparavant, c’était Canal+ qui détenait ses droits. Problème : les matchs importants tombent en même temps que les matches des bleus. Le montant pour la chaine l’Equipe n’a pas été révélé par le quotidien L’Equipe. Dommage.

OCS

Lors de la présentation de ses résultats du T3, Orange a annoncé que OCS avait atteint 2,8 millions d’abonnés. Le dernier chiffre connu (août 2017) faisait état de 2,6 millions de clients. Dans Challenges du 02/11, OCS aurait atteint 2,9 millions de clients, précise Stéphane Richard à l’occasion du lancement d’Orange Bank. Netflix serait lui à moins de 2 millions, CanalPlay (alone) serait à 500 000 clients, comme l’offre replay de TF1.

Permission de ce forum:

Vous ne pouvez pas répondre aux sujets dans ce forum|

|

|

Ligue 1

L’arrivée de Neymar et la concurrence entre beIN Sports, Canal+ et Altice pourraient avancer le lancement de l’appel d’offre des droits tv de ligue 1. Les droits actuels courent jusqu’à la fin de la saison 2019/2020, mais la LFP (Ligue de Football Professionnel) pourrait profiter de ce bon alignement des planètes afin de faire monter les prix.

Selon Bloomberg, le prix minimum demandé grimperait à 1,2 milliards d’euros contre 750 millions actuellement, soit une augmentation de 60%, d’autre part, Bloomberg annonce un possible lancement de cet appel d’offre dès cet automne.

Dans le quotidien l’Equipe du 11/10, pour Philippe Bailly (président du cabinet de conseil NPA), l’augmentation moyenne dans les autres grands championnats européens a été de 54% environ. D’autre part, la LFP pourra toujours utiliser l’épouvantail des GAFA pour faire monter les prix et les enchères.

Le quotidien l'Equipe a publié une infographie. Si les droits tv atteignaient 1,2 ou 1,5 milliards, voilà ce que pourraient toucher les clubs de ligue 1 (selon les mêmes clés de répartition).

Bref, les grandes manœuvres ne font que commencer.

Calcio

Les droits internationaux du championnat de football italien ont explosé. Ils atteignent 371 millions d'euros par an pour la période 2018-2021, alors que ce montant étaient de 186 millions pour la période 2015-2018. En ce qui concerne le marché domestique, les droits se montent à 945 millions d'euros par an sur la période 2015-2018 et les nouveaux droits devraient être attribués avant la fin de l’année.

Foot féminin

Certains droits tv détenus par la FFF viennent d’être mis aux enchères. D’abord, les droits de l'équipe de France féminine, soit dix à douze matches internationaux par saison, pour la période 2018-2023. Ensuite, les droits des Espoirs masculins et féminins (moins de 16 ans à moins de 20 ans). Enfin, la D1 féminine, pour la période 2018-2021. Depuis son arrivée dans le PAF en 2011, le prix de la D1 est passé de 110 000 € par saison à 150 000 € (2012-2014) puis 200 000 € actuellement, acquittés par France Télés et Eurosport.

Réponses à partir du 8 novembre.