Hammett

Hammett

- Nombre de messages : 2372

Date d'inscription : 12/11/2009

Age : 59

Age : 59

Localisation : Bois-Colombes

10082015

Alors qu’Orange et SFR ont publié leurs résultats du deuxième trimestre, quelques statistiques peuvent être intéressantes à suivre : celle du niveau du taux d’occupation des prises très haut débit, soit le nombre de clients par rapport au nombre de prises connectables. Il va de soi que c’est significatif pour les deux plus gros « fibreurs ». Bouygues loue des capacités principalement à SFR et Free n’étant pas vraiment dans la course.

Depuis plusieurs trimestres, Orange multiplie les efforts afin de convertir ses clients au très haut débit et tente de grignoter son retard sur SFR qui est en pleine restructuration semble lever (un peu) le pied.

Depuis plusieurs trimestres, Orange multiplie les efforts afin de convertir ses clients au très haut débit et tente de grignoter son retard sur SFR qui est en pleine restructuration semble lever (un peu) le pied.

Taux d’occupation

Le taux d’occupation est le taux du nombre de clients/nombre de lignes connectables. A fin juin, ce taux d est de 18,1% pour SFR et de 16,7% pour Orange. A fin décembre 2014, il était de 17,1% pour SFR et 15,5% pour Orange. A fin décembre 2013, il était de 14,9% pour Numericable et 12,4% pour Orange.

L’objectif pour Orange est d’avoir une base de 60% clients sur fibre d'ici à 2018 et 1 million de client d’ici à la fin de l’année.

Lignes connectables

Chez SFR, le nombre de lignes connectables est de 9,210 millions contre 9,119 millions à fin mars et de 9,958 millions à fin juin 2014, soit une baisse de 7,5%. Pourquoi cette baisse ? Un nettoyage lié au rachat de SFR ?

Chez Orange, c’est 4,314 millions de ligne connectables, contre 3,932 millions à fin mars et 3,028 millions à fin juin 2014, soit une augmentation de 42,5 sur un an.

Gains de nouveaux clients ?

Dans la conquête de nouveaux clients, Orange fait mieux que SFR, mais cela reste à un niveau relativement moyen.

- Orange

A fin juin sur 82 000 nouveaux clients, 43 000 étaient des migrations de l’ADSL et 39 000 de nouveaux clients. A fin mars sur 75 000 nouveaux clients, 38 000 étaient des migrations et 37 000 de nouveaux clients. Au total, depuis janvier 2014, Orange a gagné 396 000 clients sur le ftth,193 000 étaient de «nouveaux » clients, soit 48,7% (48% sur l’année 2014 et 47,7% sur 2015).

- SFR

A fin juin sur 70 000 nouveaux clients, 64 000 étaient des migrations et 6 000 de nouveaux clients. A fin mars sur 48 000 nouveaux clients, 22 000 étaient des migrations.

Objectifs de développement

Lors de la présentation de son plan « essentiels 2020 », Orange a prévu le raccordement de 12 millions de foyers pour fin 2018 et 20 millions à fin 2022.

Chez SFR, un plan d’action prévoit de desservir 7,7 millions de prises en 2015 puis 12 millions en 2017 et 15 millions en 2020.

Bouygues prévoit 2 millions de prises ftth à fin 2015.

Free prévoyait (en 2006) 4 millions de prises pour 2012 et 750 000 abonnés (il vient juste de dépaser 100 000 clients ). Depuis, en 2011, Free s’est rapproché d’Orange dans 60 agglomérations et pourrait lancer une offre en ZMD et cela pourrait même être "une des surprises de Free en 2015".

Taux d’occupation

Le taux d’occupation est le taux du nombre de clients/nombre de lignes connectables. A fin juin, ce taux d est de 18,1% pour SFR et de 16,7% pour Orange. A fin décembre 2014, il était de 17,1% pour SFR et 15,5% pour Orange. A fin décembre 2013, il était de 14,9% pour Numericable et 12,4% pour Orange.

L’objectif pour Orange est d’avoir une base de 60% clients sur fibre d'ici à 2018 et 1 million de client d’ici à la fin de l’année.

Lignes connectables

Chez SFR, le nombre de lignes connectables est de 9,210 millions contre 9,119 millions à fin mars et de 9,958 millions à fin juin 2014, soit une baisse de 7,5%. Pourquoi cette baisse ? Un nettoyage lié au rachat de SFR ?

Chez Orange, c’est 4,314 millions de ligne connectables, contre 3,932 millions à fin mars et 3,028 millions à fin juin 2014, soit une augmentation de 42,5 sur un an.

Gains de nouveaux clients ?

Dans la conquête de nouveaux clients, Orange fait mieux que SFR, mais cela reste à un niveau relativement moyen.

- Orange

A fin juin sur 82 000 nouveaux clients, 43 000 étaient des migrations de l’ADSL et 39 000 de nouveaux clients. A fin mars sur 75 000 nouveaux clients, 38 000 étaient des migrations et 37 000 de nouveaux clients. Au total, depuis janvier 2014, Orange a gagné 396 000 clients sur le ftth,193 000 étaient de «nouveaux » clients, soit 48,7% (48% sur l’année 2014 et 47,7% sur 2015).

- SFR

A fin juin sur 70 000 nouveaux clients, 64 000 étaient des migrations et 6 000 de nouveaux clients. A fin mars sur 48 000 nouveaux clients, 22 000 étaient des migrations.

Objectifs de développement

Lors de la présentation de son plan « essentiels 2020 », Orange a prévu le raccordement de 12 millions de foyers pour fin 2018 et 20 millions à fin 2022.

Chez SFR, un plan d’action prévoit de desservir 7,7 millions de prises en 2015 puis 12 millions en 2017 et 15 millions en 2020.

Bouygues prévoit 2 millions de prises ftth à fin 2015.

Free prévoyait (en 2006) 4 millions de prises pour 2012 et 750 000 abonnés (il vient juste de dépaser 100 000 clients ). Depuis, en 2011, Free s’est rapproché d’Orange dans 60 agglomérations et pourrait lancer une offre en ZMD et cela pourrait même être "une des surprises de Free en 2015".

Partager cet article sur :

Commentaires

Jeu 12 Mai 2016 - 12:06

Avec la publication des résultats d’Orange et de SFR ainsi que des statistiques de l’ARCEP pour le T1, il est possible de faire quelques estimations sur le fixe et les forfaits mobiles. A confirmer bien sur.

Fixe

Avec un total de 96 000 nouveaux clients sur le T1, Orange estime sa part de conquête à 45%. Cela laisserait donc un solde de +/- 117 000 nouveaux clients pour Bouygues Telecom, Free et SFR. Selon François04, Free aurait gagné 48 000 clients sur le T1. De son coté SFR a perdu 51 000 clients. Si les estimations d’Orange et/ou de François04 sont exactes, il resterait donc potentiellement un gain de 120 000 nouveaux clients pour Bouygues.

Forfait

Sur le mobile, la base de calcul est celle de l’ARCEP qui a déjà donné ses chiffres pour le T1. Orange a également publié ses résultats. L’ARCEP a comptabilisé 1,118k de nouvelles cartes SIM sur les forfaits au niveau National, soit +360k Grand Public et +758k m2m.

Orange décompte 440k nouveaux clients (+399k m2m et +41k GP). Ce qui lui ferait une part de conquête de 39,4% (52,6% m2M et 11,4% GP). SFR n’a pas publié de résultats sur le m2m.

Sur les forfaits GP (à partir de la base ARCEP), il resterait donc +/- 312 000 cartes sim (360 000 ARCEP – 41 000 Orange – 35 000 Mvno’s + 28 000 pour SFR) à répartir entre Bouygues et Free.

Bouygues publie ses résultats demain et Free le 17.

Fixe

Avec un total de 96 000 nouveaux clients sur le T1, Orange estime sa part de conquête à 45%. Cela laisserait donc un solde de +/- 117 000 nouveaux clients pour Bouygues Telecom, Free et SFR. Selon François04, Free aurait gagné 48 000 clients sur le T1. De son coté SFR a perdu 51 000 clients. Si les estimations d’Orange et/ou de François04 sont exactes, il resterait donc potentiellement un gain de 120 000 nouveaux clients pour Bouygues.

Forfait

Sur le mobile, la base de calcul est celle de l’ARCEP qui a déjà donné ses chiffres pour le T1. Orange a également publié ses résultats. L’ARCEP a comptabilisé 1,118k de nouvelles cartes SIM sur les forfaits au niveau National, soit +360k Grand Public et +758k m2m.

Orange décompte 440k nouveaux clients (+399k m2m et +41k GP). Ce qui lui ferait une part de conquête de 39,4% (52,6% m2M et 11,4% GP). SFR n’a pas publié de résultats sur le m2m.

Sur les forfaits GP (à partir de la base ARCEP), il resterait donc +/- 312 000 cartes sim (360 000 ARCEP – 41 000 Orange – 35 000 Mvno’s + 28 000 pour SFR) à répartir entre Bouygues et Free.

Bouygues publie ses résultats demain et Free le 17.

Ven 13 Mai 2016 - 8:10

Avec la publication des résultats de Bouygues, d’Orange et de SFR ainsi que des statistiques de l’ARCEP pour le T1, il est possible de faire quelques estimations sur le fixe et les forfaits mobiles. A confirmer bien sur.

Fixe

Avec un total de 96k nouveaux clients sur le T1, Orange estime sa part de conquête à 45%. Cela laisserait donc un solde de +/- 117k nouveaux clients pour Bouygues Telecom, Free et SFR. SFR a perdu 51 000 clients et Bouygues en a gagné 71k. Si les estimations d’Orange sont bonnes, il resterait donc potentiellement un gain de 97k nouveaux clients pour Free.

Forfait

Sur le mobile, la base de calcul est celle de l’ARCEP qui a déjà donné ses chiffres pour le T1. Bouygues, Orange et SFR ont également publié leurs résultats. L’ARCEP a comptabilisé 1,118k de nouvelles cartes SIM sur les forfaits au niveau National, soit +360k Grand Public et +758k m2m.

Orange décompte 440k nouveaux clients (+399k m2m et +41k GP), ce qui lui ferait une part de conquête de 39,4% (52,6% m2M et 11,4% GP). SFR n’a pas publié de résultats sur le m2m. Bouygues compte 233 k nouveaux clients (+151k GP et 82k m2m), ce qui lui ferait une part de conquête de 20,8% (10,8% m2M et 41,9% GP).

Sur les forfaits GP (à partir de la base ARCEP), il resterait donc +/- 161k cartes sim pour Free (360k ARCEP – 41k Orange – 35k Mvno’s - 151k Bouygues + 28k pour SFR).

Free publie ses résultats le 17 mai.

Fixe

Avec un total de 96k nouveaux clients sur le T1, Orange estime sa part de conquête à 45%. Cela laisserait donc un solde de +/- 117k nouveaux clients pour Bouygues Telecom, Free et SFR. SFR a perdu 51 000 clients et Bouygues en a gagné 71k. Si les estimations d’Orange sont bonnes, il resterait donc potentiellement un gain de 97k nouveaux clients pour Free.

Forfait

Sur le mobile, la base de calcul est celle de l’ARCEP qui a déjà donné ses chiffres pour le T1. Bouygues, Orange et SFR ont également publié leurs résultats. L’ARCEP a comptabilisé 1,118k de nouvelles cartes SIM sur les forfaits au niveau National, soit +360k Grand Public et +758k m2m.

Orange décompte 440k nouveaux clients (+399k m2m et +41k GP), ce qui lui ferait une part de conquête de 39,4% (52,6% m2M et 11,4% GP). SFR n’a pas publié de résultats sur le m2m. Bouygues compte 233 k nouveaux clients (+151k GP et 82k m2m), ce qui lui ferait une part de conquête de 20,8% (10,8% m2M et 41,9% GP).

Sur les forfaits GP (à partir de la base ARCEP), il resterait donc +/- 161k cartes sim pour Free (360k ARCEP – 41k Orange – 35k Mvno’s - 151k Bouygues + 28k pour SFR).

Free publie ses résultats le 17 mai.

Ven 13 Mai 2016 - 8:58

Les résultats de Bouygues avec le détail ADSL/THD.

Sur 407 000 clients THD, Bouygues compterait 71 200 clients en FTTH et donc 335 800 clients sur le réseau THD de SFR. Bouygues ne donne pas de détails concernant les migrations inter-technologies.

Sur 407 000 clients THD, Bouygues compterait 71 200 clients en FTTH et donc 335 800 clients sur le réseau THD de SFR. Bouygues ne donne pas de détails concernant les migrations inter-technologies.

Sam 14 Mai 2016 - 9:19

Pour ses résultats du T1, SFR a (enfin) publié la totalité de ses documents habituels, le tableau récapitulatif est le suivant

A noter la grosse perte sur la téléphonie mobile, mais c'est une mise à jour des clients m2M (-1,327k sur le T1). Hors m2M, la perte est de 322k dont 28k pour les seuls forfaits sur la marque SFR. Le reste, 294k concerne les filiales, les mvnos, etc...

A noter la grosse perte sur la téléphonie mobile, mais c'est une mise à jour des clients m2M (-1,327k sur le T1). Hors m2M, la perte est de 322k dont 28k pour les seuls forfaits sur la marque SFR. Le reste, 294k concerne les filiales, les mvnos, etc...

Lun 16 Mai 2016 - 8:47

Brèves du sport business et des médias – n° 144

Top14

La LNR a attribué les droits tv du Top14 (période 2019-2023) en exclusivité à Canal+ pour un montant de 97 millions. Selon le quotidien L’Equipe (édition papier du 12/05), Canal+ et BeIN Sports avaient déposé une offre, mais pas Eurosport et SFR. La LNR avait mis un prix de réserve à 90 millions avec l’espoir d’en tirer 100 millions.

SFR avait annoncé (Les Echos, 10/05) qu’il n’en serait pas et qu’il envoyait : "un courrier à la Ligue nationale de rugby (LNR) pour l’informer de sa non candidature. Il n’est pas d’accord avec la procédure mise en place par celle-ci. A tel point qu’il a aussi tenu à en informer l’Autorité de la concurrence, par lettre également. Il y exprime ses réserves quant à cette procédure".

Cet appel s’est déroulé alors que l’Autorité De La Concurrence doit rendre un avis sur le rapprochement entre Canal+ et BeIN Sports. SFR est lui opposé à ce rapprochement. Toutefois, cet appel d’offre n’est pas tout à fait clos, car selon l’Equipe (édition papier du 13/05) une clause suspensive (valable jusqu’au 30 juin 2017) pour l’attributaire est prévue, si l’ADLC refuse l’accord entre Canal+ et BeIN Sports.

A suivre donc.

Droits des Bleus et autres

Les droits de retransmission des matches de l'équipe de France de football viennent d'être mis en vente pour la période 2018-2022, L'Équipe édition papier du 29/04). Actuellement, TF1 est le diffuseur des rencontres de l’équipe de France jusqu’en 2018 (hors phases finales) et paye 3,5 millions d’euros par match. L’objectif du vendeur est d’obtenir plus de 4 millions d’euros par rencontre des Bleus dans le prochain contrat.

Les autres matchs des équipes nationales européennes sont également sur le marché. Actuellement c’est Canal+ qui diffuse jusqu’à la fin des qualifications pour la Coupe du Monde 2018. Le prix est de 30 millions par an.

Les droits de la Ligue des Nations - qui est une nouvelle compétition - sont également sur le marché.

Une nouvelle bataille Canal+/BeIn Sports/SFR ? Les différents lots sont les suivants :

Top14

La LNR a attribué les droits tv du Top14 (période 2019-2023) en exclusivité à Canal+ pour un montant de 97 millions. Selon le quotidien L’Equipe (édition papier du 12/05), Canal+ et BeIN Sports avaient déposé une offre, mais pas Eurosport et SFR. La LNR avait mis un prix de réserve à 90 millions avec l’espoir d’en tirer 100 millions.

SFR avait annoncé (Les Echos, 10/05) qu’il n’en serait pas et qu’il envoyait : "un courrier à la Ligue nationale de rugby (LNR) pour l’informer de sa non candidature. Il n’est pas d’accord avec la procédure mise en place par celle-ci. A tel point qu’il a aussi tenu à en informer l’Autorité de la concurrence, par lettre également. Il y exprime ses réserves quant à cette procédure".

Cet appel s’est déroulé alors que l’Autorité De La Concurrence doit rendre un avis sur le rapprochement entre Canal+ et BeIN Sports. SFR est lui opposé à ce rapprochement. Toutefois, cet appel d’offre n’est pas tout à fait clos, car selon l’Equipe (édition papier du 13/05) une clause suspensive (valable jusqu’au 30 juin 2017) pour l’attributaire est prévue, si l’ADLC refuse l’accord entre Canal+ et BeIN Sports.

A suivre donc.

Droits des Bleus et autres

Les droits de retransmission des matches de l'équipe de France de football viennent d'être mis en vente pour la période 2018-2022, L'Équipe édition papier du 29/04). Actuellement, TF1 est le diffuseur des rencontres de l’équipe de France jusqu’en 2018 (hors phases finales) et paye 3,5 millions d’euros par match. L’objectif du vendeur est d’obtenir plus de 4 millions d’euros par rencontre des Bleus dans le prochain contrat.

Les autres matchs des équipes nationales européennes sont également sur le marché. Actuellement c’est Canal+ qui diffuse jusqu’à la fin des qualifications pour la Coupe du Monde 2018. Le prix est de 30 millions par an.

Les droits de la Ligue des Nations - qui est une nouvelle compétition - sont également sur le marché.

Une nouvelle bataille Canal+/BeIn Sports/SFR ? Les différents lots sont les suivants :

Mar 17 Mai 2016 - 7:58

Iliad vient de publier ses résultats pour le premier trimestre 2016.

Trimestre bon pour Free sur le fixe et quasi-atterrissage sur le mobile. Pas de chiffres sur les clients en FTTH. Sur le fixe, Free repasse devant SFR et redevient le deuxième opérateur 18 mois après la fusion SFR/Numericable.

Free enregistre plus de recrutements sur son offre à 20/16 € et son chiffre d’affaire "du Groupe progresse de 6,6% par rapport au 31 mars 2015 à 1 145 millions d’euros (contre 1 075 millions d’euros au 31 mars 2015). Cette croissance est principalement tirée par les activités mobiles, en hausse de plus de 10% par rapport au 1er trimestre 2015."

Trimestre bon pour Free sur le fixe et quasi-atterrissage sur le mobile. Pas de chiffres sur les clients en FTTH. Sur le fixe, Free repasse devant SFR et redevient le deuxième opérateur 18 mois après la fusion SFR/Numericable.

Free enregistre plus de recrutements sur son offre à 20/16 € et son chiffre d’affaire "du Groupe progresse de 6,6% par rapport au 31 mars 2015 à 1 145 millions d’euros (contre 1 075 millions d’euros au 31 mars 2015). Cette croissance est principalement tirée par les activités mobiles, en hausse de plus de 10% par rapport au 1er trimestre 2015."

Mar 17 Mai 2016 - 11:41

Quelques données sur les parts de conquête sur les forfaits mobiles Grand Public(hors m2M, prépayés et mvno’s) et sur le fixe (avec le très haut débit) pour les 4 principaux opérateurs sur le T1.

En tenant compte des estimations Orange sur le fixe et des chiffres de l’ARCEP sur le mobile et des résultats de Bouygues, Orange et SFR , Free est en dessous des estimations sur le fixe et au-dessus sur le mobile

Fixe

Orange 96 000 nouveaux clients, soit 39,2% de parts de conquête,

Free, 78 000 soit 31,8%,

Bouygues 71 000, soit 28,9%.

Total 245 000

SFR est négatif de 51 000

Mobile

Free, 215 000 nouveaux clients, soit 52,8% de parts de conquête,

Bouygues 151 000, soit 37,1%,

Orange 41 000, soit 10,0%.

Total 407 000

SFR est négatif de 28 000.

En tenant compte des estimations Orange sur le fixe et des chiffres de l’ARCEP sur le mobile et des résultats de Bouygues, Orange et SFR , Free est en dessous des estimations sur le fixe et au-dessus sur le mobile

Fixe

Orange 96 000 nouveaux clients, soit 39,2% de parts de conquête,

Free, 78 000 soit 31,8%,

Bouygues 71 000, soit 28,9%.

Total 245 000

SFR est négatif de 51 000

Mobile

Free, 215 000 nouveaux clients, soit 52,8% de parts de conquête,

Bouygues 151 000, soit 37,1%,

Orange 41 000, soit 10,0%.

Total 407 000

SFR est négatif de 28 000.

Mer 18 Mai 2016 - 7:42

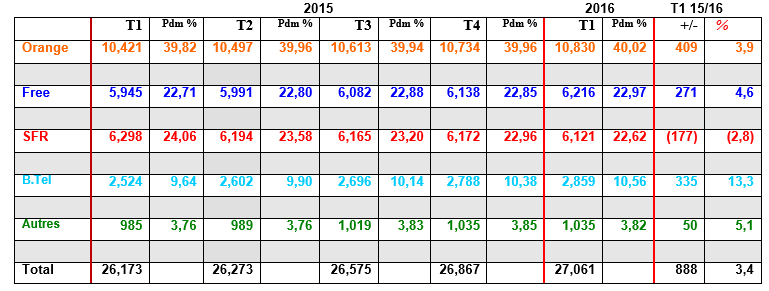

Après la publication des résultats de Bouygues, Free, Orange et SFR, voici le tableau récapitulatif des parts de marché dans le fixe à fin mars 2016.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total ARCEP à fin décembre 2015. Il sera actualisé avec la publication prochaine des chiffres l’ARCEP à fin mars.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs, mais aussi La Poste Mobile.

- Pour lire le tableau : Orange est à 40,02% de parts de marché avec 10,830 millions de clients et a recruté 409 000 nouveaux clients entre le T1 2015 et le T1 2016, soit une augmentation de 3,9% de sa base clientèle.

Bouygues poursuit ses gains de parts de marché et est installé au dessus de 10%. Le T1 est un peu en retrait des précédents en terme de recrutement.

Free petite satisfaction : Free repasse devant SFR et recrute mieux que Bouygues sur ce trimestre. Free profite bien de ses Ventes Privées et est le meilleur recruteur sur l'ADSL. Mais le Ftth lui échappe.

Orange dépasse tout juste la barre des 40% de pdm. La Fibre Optique lui permet de grignoter un peu sur la concurrence, mais pas de prendre ses distances.

SFR est toujours négatif sur 12 mois et est même dépassé par Free, 18 mois après la fusion SFR/Numericable, il passe donc troisième FAI. La remontada ne va pas être simple.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total ARCEP à fin décembre 2015. Il sera actualisé avec la publication prochaine des chiffres l’ARCEP à fin mars.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs, mais aussi La Poste Mobile.

- Pour lire le tableau : Orange est à 40,02% de parts de marché avec 10,830 millions de clients et a recruté 409 000 nouveaux clients entre le T1 2015 et le T1 2016, soit une augmentation de 3,9% de sa base clientèle.

Bouygues poursuit ses gains de parts de marché et est installé au dessus de 10%. Le T1 est un peu en retrait des précédents en terme de recrutement.

Free petite satisfaction : Free repasse devant SFR et recrute mieux que Bouygues sur ce trimestre. Free profite bien de ses Ventes Privées et est le meilleur recruteur sur l'ADSL. Mais le Ftth lui échappe.

Orange dépasse tout juste la barre des 40% de pdm. La Fibre Optique lui permet de grignoter un peu sur la concurrence, mais pas de prendre ses distances.

SFR est toujours négatif sur 12 mois et est même dépassé par Free, 18 mois après la fusion SFR/Numericable, il passe donc troisième FAI. La remontada ne va pas être simple.

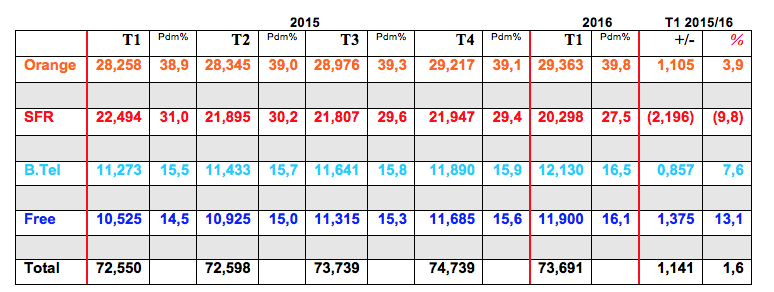

Jeu 19 Mai 2016 - 6:31

Après la publication des résultats de Bouygues, Free, Orange et SFR, voici le tableau récapitulatif des parts de marché dans le mobile à fin mars 2016.

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte. Pour avoir un peu plus de détails voir les chiffres de L’ARCEP et ceux publiés par les opérateurs.

- Pour lire le tableau : Orange est à 39,8% de parts de marché avec 29,363 millions de clients et a gagné 1,105 000 clients entre le T1 2015 et le T1 2016, soit une hausse de 3,9%.

Le détail

Bouygues fait un bon trimestre. Son différentiel avec Free ne tient plus qu’à un fil : 230 000 clients, mais bonne surprise, il a augmenté de 25 000 clients depuis le T4 2015. Le rythme de recrutement de Free se normalise. Sur les forfaits (hors m2m), Free est déjà devant.

Free est à 16,1% du marché. Problématique identique aux trimestres précédents : comment atteindre l'objectif affiché de 25% du marché ? D’autant que le m2M se developpe et que les recrutements de Free sont en baisses.

Orange continue de perdre sur le prépayé et les Mvno’s et est en forte croissance sur le M2M, mais stagne sur le segment Grand Public. Sur ce trimestre - comme pour l’année 2015 - et en incluant le M2M, Orange termine devant Free.

SFR plonge un fois de plus. Sur le m2M, SFR voit lui échapper Completel, ce qui donne un fort effet de loupe à cette baisse. Mais, la perte est là, même sur les forfaits Grand Public. Comme sur le fixe, la reconquête devra être vigoureuse.

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte. Pour avoir un peu plus de détails voir les chiffres de L’ARCEP et ceux publiés par les opérateurs.

- Pour lire le tableau : Orange est à 39,8% de parts de marché avec 29,363 millions de clients et a gagné 1,105 000 clients entre le T1 2015 et le T1 2016, soit une hausse de 3,9%.

Le détail

Bouygues fait un bon trimestre. Son différentiel avec Free ne tient plus qu’à un fil : 230 000 clients, mais bonne surprise, il a augmenté de 25 000 clients depuis le T4 2015. Le rythme de recrutement de Free se normalise. Sur les forfaits (hors m2m), Free est déjà devant.

Free est à 16,1% du marché. Problématique identique aux trimestres précédents : comment atteindre l'objectif affiché de 25% du marché ? D’autant que le m2M se developpe et que les recrutements de Free sont en baisses.

Orange continue de perdre sur le prépayé et les Mvno’s et est en forte croissance sur le M2M, mais stagne sur le segment Grand Public. Sur ce trimestre - comme pour l’année 2015 - et en incluant le M2M, Orange termine devant Free.

SFR plonge un fois de plus. Sur le m2M, SFR voit lui échapper Completel, ce qui donne un fort effet de loupe à cette baisse. Mais, la perte est là, même sur les forfaits Grand Public. Comme sur le fixe, la reconquête devra être vigoureuse.

Ven 20 Mai 2016 - 6:31

Brèves du PIF (Paysage de l'Internet Français) - N°172

Consolidation au R.U.

Comme annoncé (Le Figaro, 05/04), la Commission Européenne a interdit le rachat de O2 (deuxième opérateur du pays et filiale de Telefonica) par Three UK (quatrième opérateur du pays et filiale de Hutchinson). Three proposait 14 milliards pour ce rachat.

L'UE a pointé les conséquences probables de cette fusion : un choix plus limité, hausse des prix, ralentissement de l’innovation dans le secteur.

Toutefois Telefonica et sa filiale ne manque pas de prétendants. Selon la presse britannique (Sunday Times) Iliad envisagerait de proposer un rachat. Il y aurait aussi des poids lourds : (Liberty Media, 12/05) qui possède Virgin Media (présent dans le haut débit) et Sky (n°1 de la tv payante et présent dans le haut débit). Telefonica doit vendre, car il est très endetté et espère récupérer 13 milliards de l’opération.

Livebox4

A l’occasion de la sortie de sa Livebox4 et de son nouveau décodeur, Orange va revoir à la hausse ses tarifs de ses offres associées. Les clients premium suivront-ils ? Cette nouvelle Livebox est clairement orientée Fibre et Orange espère avoir 1,6 million de clients à fin 2016 sur ce segment ou l’ARPU est nettement plus rémunérateur. Bouygues et SFR ont également augmenté (en partie ou en totalité) leurs tarifs.

Virgin Mobile

La marque va disparaître deux ans après le rachat par Altice des 1,670 000 clients de Virgin Mobile pour 325 millions d’euros. Une migration vers RED va être proposée.

Consolidation au R.U.

Comme annoncé (Le Figaro, 05/04), la Commission Européenne a interdit le rachat de O2 (deuxième opérateur du pays et filiale de Telefonica) par Three UK (quatrième opérateur du pays et filiale de Hutchinson). Three proposait 14 milliards pour ce rachat.

L'UE a pointé les conséquences probables de cette fusion : un choix plus limité, hausse des prix, ralentissement de l’innovation dans le secteur.

Toutefois Telefonica et sa filiale ne manque pas de prétendants. Selon la presse britannique (Sunday Times) Iliad envisagerait de proposer un rachat. Il y aurait aussi des poids lourds : (Liberty Media, 12/05) qui possède Virgin Media (présent dans le haut débit) et Sky (n°1 de la tv payante et présent dans le haut débit). Telefonica doit vendre, car il est très endetté et espère récupérer 13 milliards de l’opération.

Livebox4

A l’occasion de la sortie de sa Livebox4 et de son nouveau décodeur, Orange va revoir à la hausse ses tarifs de ses offres associées. Les clients premium suivront-ils ? Cette nouvelle Livebox est clairement orientée Fibre et Orange espère avoir 1,6 million de clients à fin 2016 sur ce segment ou l’ARPU est nettement plus rémunérateur. Bouygues et SFR ont également augmenté (en partie ou en totalité) leurs tarifs.

Virgin Mobile

La marque va disparaître deux ans après le rachat par Altice des 1,670 000 clients de Virgin Mobile pour 325 millions d’euros. Une migration vers RED va être proposée.

Mer 25 Mai 2016 - 7:57

Ce tableau récapitule le nombre de clients pour Bouygues Telecom, Free, Orange et SFR pour le mobile (prépayé et forfait) et pour le fixe de 2012 au T1 2016 avec la part de marché (pdm) correspondante.

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Pour SFR, les clients de Virgin Mobile et ceux de Numericable sont inclus à partir de 2012.

- Le(s) Mvno(s) sont inclus chez leur(s) opérateur(s) hébergeur(s).

- Orange compte 40,192 millions de clients, soit 40,3% du total. Dans le cadre de la fusion SFR/Numericable, SFR a été obligé de vendre les clients Completel, ce qui explique la grosse baisse de forme de ce trimestre. Les évolutions sur l’année sont donc difficiles à faire, toutefois les tendances constatées en 2015 continuent de s’accroitre : au prix de lourds efforts, maintien de Bouygues, hausse importante de Free mais qui voit ses recrutements mobiles décliner, Orange qui abandonne sur le prépayé et engrange sur le Ftth et SFR qui poursuit sa chute, juste sauvé par le THD.

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Pour SFR, les clients de Virgin Mobile et ceux de Numericable sont inclus à partir de 2012.

- Le(s) Mvno(s) sont inclus chez leur(s) opérateur(s) hébergeur(s).

- Orange compte 40,192 millions de clients, soit 40,3% du total. Dans le cadre de la fusion SFR/Numericable, SFR a été obligé de vendre les clients Completel, ce qui explique la grosse baisse de forme de ce trimestre. Les évolutions sur l’année sont donc difficiles à faire, toutefois les tendances constatées en 2015 continuent de s’accroitre : au prix de lourds efforts, maintien de Bouygues, hausse importante de Free mais qui voit ses recrutements mobiles décliner, Orange qui abandonne sur le prépayé et engrange sur le Ftth et SFR qui poursuit sa chute, juste sauvé par le THD.

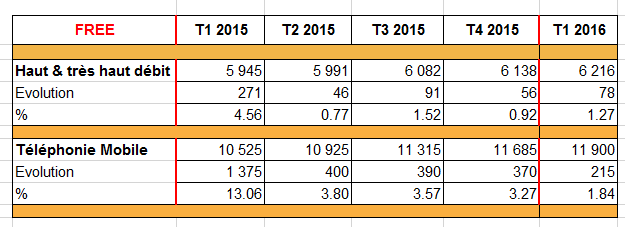

Jeu 26 Mai 2016 - 6:38

Alors que les opérateurs ont publié leurs résultats du premier trimestre, quelques statistiques sur le très haut débit peuvent en être tirées.

Taux d’occupation & Lignes connectables

Le taux d’occupation est le taux du nombre de clients par rapport au nombre de lignes connectables.

Gains de "nouveaux" clients

Dans la conquête de "nouveaux" clients, Orange fait mieux que SFR, mais cela reste à un niveau relativement moyen en termes de gains en parts de marché.

A fin mars 2016, Orange a gagné 115 000 clients sur le ftth dont 54 000 étaient de nouveaux clients, soit 47% du total. Au total, depuis janvier 2014, Orange a gagné 756 000 clients, 389 000 étaient de nouveaux clients, soit 51,5% (48% sur l’année 2014 et 47,7% sur 2015).

Pour SFR, pas de chiffres pour le T1. Le dernier connu est celui de fin juin 2015. Rien pour Bouygues et Free.

Objectifs de développements

Lors de la présentation de son plan « essentiels 2020 », Orange a prévu le raccordement de 12 millions de foyers pour fin 2018 et 20 millions à fin 2022. Chez SFR, un plan prévoit de desservir 12 millions de prises en 2017,18 millions en 2020 et 22 millions en 2022. Bouygues déclarait 1,5 million de prises ftth à fin 2015 et prévoit 6,5 millions de prises à terme. Free prévoyait (en 2006) 4 millions de prises pour 2012, pour 2,8 millions de prises raccordables déclarées.

Taux d’occupation & Lignes connectables

Le taux d’occupation est le taux du nombre de clients par rapport au nombre de lignes connectables.

Gains de "nouveaux" clients

Dans la conquête de "nouveaux" clients, Orange fait mieux que SFR, mais cela reste à un niveau relativement moyen en termes de gains en parts de marché.

A fin mars 2016, Orange a gagné 115 000 clients sur le ftth dont 54 000 étaient de nouveaux clients, soit 47% du total. Au total, depuis janvier 2014, Orange a gagné 756 000 clients, 389 000 étaient de nouveaux clients, soit 51,5% (48% sur l’année 2014 et 47,7% sur 2015).

Pour SFR, pas de chiffres pour le T1. Le dernier connu est celui de fin juin 2015. Rien pour Bouygues et Free.

Objectifs de développements

Lors de la présentation de son plan « essentiels 2020 », Orange a prévu le raccordement de 12 millions de foyers pour fin 2018 et 20 millions à fin 2022. Chez SFR, un plan prévoit de desservir 12 millions de prises en 2017,18 millions en 2020 et 22 millions en 2022. Bouygues déclarait 1,5 million de prises ftth à fin 2015 et prévoit 6,5 millions de prises à terme. Free prévoyait (en 2006) 4 millions de prises pour 2012, pour 2,8 millions de prises raccordables déclarées.

Ven 27 Mai 2016 - 6:32

Brèves du sport business et des médias – n° 145

Top14

Le président de la LNR a donné une interview au quotidien Les Echos (18/05) dans laquelle il revient sur les droits tv du Top14 qui viennent d’être attribués (saisons 2019-2020 à 2022-2023) en exclusivité à Canal+ pour 97 millions d’euros par saison. Pour lui Bein Sports a été loyal : "je peux vous assurer que BeIN a joué le jeu de manière prononcée, en fonction de son positionnement et de ses objectifs", mais pas SFR : "Je n'ai pas compris pourquoi SFR ne s'est pas positionné venant d'annoncer le lancement de ses chaînes sport. Surtout, la Ligue n'a pas apprécié que SFR annonce sa décision la veille de la remise des offres. Cette manière de faire aurait pu déstabiliser l'appel d'offres".

Toutefois, cet appel d’offre n’est pas tout à fait clos, car selon l’Equipe (édition papier du 13/05) une clause suspensive (valable jusqu’au 30 juin 2017) pour l’attributaire est prévue, si l’ADLC refuse l’accord entre Canal+ et BeIN Sports.

Accord Canal+ BeIn Sports

L’Autorité De La Concurrence vient d’annoncer qu’elle se donnait une quinzaine de jours supplémentaires pour rendre son avis sur l’accord de distribution exclusive, car "Canal+ a apporté de nouvelles propositions d'engagements au début de la semaine à l'Autorité de la concurrence qui va faire un test de marché".

Le test de marché consistera à vérifier l'effet des nouvelles propositions auprès des ayant droits, c'est à dire les fournisseurs d'accès internet et les chaînes de télévision, ainsi qu'auprès des ligues de rugby et de football professionnel.

Le Monde (édition papier du 20/05) évoque le fait que les opérateurs seraient contre l’exclusivité et surtout contre le fait que Canal+ prenne en charge la gestion complète des abonnements de BeIn Sports.

Si L’ADLC borne l’accord avec des conditions trop contraignantes pour Canal+, ce dernier pourrait attendre. En 2017 est prévue la renégociation des injonctions auxquelles l’ADLC a soumis Canal+ suite au rachat de TPS en 2016. Dont celle de la distribution des chaines Premium comme BeIN Sports.

L’avis de l’ADLC devrait être rendu vers la mi-juin.

Top14

Le président de la LNR a donné une interview au quotidien Les Echos (18/05) dans laquelle il revient sur les droits tv du Top14 qui viennent d’être attribués (saisons 2019-2020 à 2022-2023) en exclusivité à Canal+ pour 97 millions d’euros par saison. Pour lui Bein Sports a été loyal : "je peux vous assurer que BeIN a joué le jeu de manière prononcée, en fonction de son positionnement et de ses objectifs", mais pas SFR : "Je n'ai pas compris pourquoi SFR ne s'est pas positionné venant d'annoncer le lancement de ses chaînes sport. Surtout, la Ligue n'a pas apprécié que SFR annonce sa décision la veille de la remise des offres. Cette manière de faire aurait pu déstabiliser l'appel d'offres".

Toutefois, cet appel d’offre n’est pas tout à fait clos, car selon l’Equipe (édition papier du 13/05) une clause suspensive (valable jusqu’au 30 juin 2017) pour l’attributaire est prévue, si l’ADLC refuse l’accord entre Canal+ et BeIN Sports.

Accord Canal+ BeIn Sports

L’Autorité De La Concurrence vient d’annoncer qu’elle se donnait une quinzaine de jours supplémentaires pour rendre son avis sur l’accord de distribution exclusive, car "Canal+ a apporté de nouvelles propositions d'engagements au début de la semaine à l'Autorité de la concurrence qui va faire un test de marché".

Le test de marché consistera à vérifier l'effet des nouvelles propositions auprès des ayant droits, c'est à dire les fournisseurs d'accès internet et les chaînes de télévision, ainsi qu'auprès des ligues de rugby et de football professionnel.

Le Monde (édition papier du 20/05) évoque le fait que les opérateurs seraient contre l’exclusivité et surtout contre le fait que Canal+ prenne en charge la gestion complète des abonnements de BeIn Sports.

Si L’ADLC borne l’accord avec des conditions trop contraignantes pour Canal+, ce dernier pourrait attendre. En 2017 est prévue la renégociation des injonctions auxquelles l’ADLC a soumis Canal+ suite au rachat de TPS en 2016. Dont celle de la distribution des chaines Premium comme BeIN Sports.

L’avis de l’ADLC devrait être rendu vers la mi-juin.

Lun 30 Mai 2016 - 6:17

Brèves du PIF (Paysage de l'Internet Français) - N°173

SFR

Lors de la présentation de ses résultats à fin mars, SFR a fait un point sur son endettement. C’est un élément très surveillé, car c’est l’opérateur hexagonal le plus endetté. Entre janvier 2015 et janvier 2016, son ratio d’endettement est passé de 3,3x à 3,8x.

En avril 2016, le groupe a refinancé une partie de sa dette et à prolongé de trois ans une partie de celle-ci. Cela n’entraine aucun remboursement majeur avant 2022, par contre sa charge augmente à 750 millions d’euros par an.

Pour rappel SFR est endetté de 14,5 milliards.

Free

"lIliad envisagerait de récupérer des actifs des opérateurs mobiles Wind et 3 Italia, qui cherchent à se marier en Italie. Pour mener cette opération à bon port, Xavier Niel pourrait bénéficier d'un coup de pouce de Bruxelles. Pour avoir l'accord de fusion de la Commission européenne, les opérateurs italiens pourraient être forcés à concéder une partie de leurs actifs. Une aubaine pour Xavier Niel ainsi que pour les autres acteurs intéressés". (Revue de presse de l’ARCEP du 26/05).

Iliad serait également actif en Angleterre, selon la presse britannique (Sunday Times) Iliad envisagerait un rachat de O2 – filiale de Vodafone - . Il ne serait pas le seul, (Les Echos Media, 12/05) Liberty Media qui possède Virgin Media (présent dans le haut débit) et Sky (n°1 de la tv payante et présent dans le haut débit). Telefonica doit vendre, car il est très endetté et espère récupérer 13 milliards de l’opération.

Itinérance mobile

Sebastien Soriano le président de l’ARCEP vient de taper le poing sur la table ! Il donne jusqu’au 15 juin aux opérateurs télécoms pour que des modifications soient apportées aux différents contrats de partage de réseaux existants et vient de publier des Lignes directrices.

Depuis janvier 2016, l'Arcep veut que l'itinérance 3G de Free soit complètement éteinte entre fin 2018 et fin 2020, et entre 2020 et 2022 pour la 2G et veut donc qu’un calendrier soit monté. L’ARCEP souhaite une sortie du contrat entre 2016 et 2018 sur l'itinérance 4G de SFR chez Bouygues Telecom (le premier utilise le réseau du second)

Le calendrier de l’ARCEP prévoyait une dead-line pour fin mars, mais la négociation du rachat de Bouygues Telecom avait retardé le processus.

Pour rappel, cette feuille de route de l’ARCEP fait suite à l’avis de l’Autorité de la Concurrence rendu en mars 2013 qui jetait les fondements (Communiqué de presse, l’avis) sur l'itinérance et la mutualisation en général et sur l’accord d’itinérance entre Free et Orange. L’ADLC avait donné quelques pistes, mais pas de méthode tout en poussant Free à déployer un réseau 3G et 4G, car en mars 2013, il y avait des craintes pour l’ADLC que Free joue la montre dans ses investissements.

En 3G, Free doit de toute façon être à 90% de couverture de la population en janvier 2018 et son contrat avec Orange se terminait en décembre 2017.

SFR

Lors de la présentation de ses résultats à fin mars, SFR a fait un point sur son endettement. C’est un élément très surveillé, car c’est l’opérateur hexagonal le plus endetté. Entre janvier 2015 et janvier 2016, son ratio d’endettement est passé de 3,3x à 3,8x.

En avril 2016, le groupe a refinancé une partie de sa dette et à prolongé de trois ans une partie de celle-ci. Cela n’entraine aucun remboursement majeur avant 2022, par contre sa charge augmente à 750 millions d’euros par an.

Pour rappel SFR est endetté de 14,5 milliards.

Free

"lIliad envisagerait de récupérer des actifs des opérateurs mobiles Wind et 3 Italia, qui cherchent à se marier en Italie. Pour mener cette opération à bon port, Xavier Niel pourrait bénéficier d'un coup de pouce de Bruxelles. Pour avoir l'accord de fusion de la Commission européenne, les opérateurs italiens pourraient être forcés à concéder une partie de leurs actifs. Une aubaine pour Xavier Niel ainsi que pour les autres acteurs intéressés". (Revue de presse de l’ARCEP du 26/05).

Iliad serait également actif en Angleterre, selon la presse britannique (Sunday Times) Iliad envisagerait un rachat de O2 – filiale de Vodafone - . Il ne serait pas le seul, (Les Echos Media, 12/05) Liberty Media qui possède Virgin Media (présent dans le haut débit) et Sky (n°1 de la tv payante et présent dans le haut débit). Telefonica doit vendre, car il est très endetté et espère récupérer 13 milliards de l’opération.

Itinérance mobile

Sebastien Soriano le président de l’ARCEP vient de taper le poing sur la table ! Il donne jusqu’au 15 juin aux opérateurs télécoms pour que des modifications soient apportées aux différents contrats de partage de réseaux existants et vient de publier des Lignes directrices.

Depuis janvier 2016, l'Arcep veut que l'itinérance 3G de Free soit complètement éteinte entre fin 2018 et fin 2020, et entre 2020 et 2022 pour la 2G et veut donc qu’un calendrier soit monté. L’ARCEP souhaite une sortie du contrat entre 2016 et 2018 sur l'itinérance 4G de SFR chez Bouygues Telecom (le premier utilise le réseau du second)

Le calendrier de l’ARCEP prévoyait une dead-line pour fin mars, mais la négociation du rachat de Bouygues Telecom avait retardé le processus.

Pour rappel, cette feuille de route de l’ARCEP fait suite à l’avis de l’Autorité de la Concurrence rendu en mars 2013 qui jetait les fondements (Communiqué de presse, l’avis) sur l'itinérance et la mutualisation en général et sur l’accord d’itinérance entre Free et Orange. L’ADLC avait donné quelques pistes, mais pas de méthode tout en poussant Free à déployer un réseau 3G et 4G, car en mars 2013, il y avait des craintes pour l’ADLC que Free joue la montre dans ses investissements.

En 3G, Free doit de toute façon être à 90% de couverture de la population en janvier 2018 et son contrat avec Orange se terminait en décembre 2017.

Permission de ce forum:

Vous ne pouvez pas répondre aux sujets dans ce forum|

|

|

Vivendi vient de présenter ses résultats à fin mars, ce qui permet de faire le point sur le nombre de clients du groupe Canal+.

Le nombre total de clients (Canal+, CanalSat et CanalPlay) baisse de 501 000 entre le T1 2015 et le T1 2016 et de 198 000 sur le dernier trimestre. Auparavant, la croissance française était tirée par CanalPlay mais celui-ci a perdu 15 000 clients sur le trimestre et 86 000 clients sur un an. Depuis 2012, la perte est 1,303 million.

Du coté de la concurrence (Tv payante et service SVod), BeIN Sports serait à 2,5 millions de clients, OCS à 2,5 millions et Netflix à +/- 600 000 clients.

La TV payante en France représente 32,9% du chiffre d’affaire du groupe contre 31,4% à fin 2015 et 34,2% à fin 2014. Le CA de la télévision payante en France est en baisse de 4,6% sur un an.

Le résultat opérationnel ajusté (EBITA) de Groupe Canal+ s’établit à 169 millions d’euros, contre 165 millions d'euros à fin T1 2015. Cette hausse est due aux bons résultats du groupe à l’international. Les chaînes de Canal+ en France accusent une perte opérationnelle ajustée de 59 millions d’euros, contre 50 millions d’euros au premier trimestre 2015.

Le cas de Canal+ ne s’arrange pas. Si Canal+ obtient un accord d’exclusivité pour la distribution de BeIN Sports, cela ne suffira pas à faire repartir la machine. Une refonte complète des offres doit être lancée.